Six pack : simplifions le tableau de bord !

Entré en vigueur en décembre 2011, le « Six pack » introduit un mécanisme de surveillance des déséquilibres macroéconomiques. Les dix indicateurs retenus afin d’alerter des risques de déséquilibre ne semblent pas apporter beaucoup par rapport à la simple observation des déséquilibres extérieurs courants.

Par Laurence Nayman, Sophie Piton, Agnès Bénassy-Quéré

La crise que traverse la zone euro n’est pas uniquement une crise des finances publiques. Jusqu’en 2007, l’Espagne et l’Irlande respectaient parfaitement le Pacte de Stabilité et de Croissance (PSC). Dans ces deux pays, c’est l’endettement non pas public mais privé (banques, dettes hypothécaires) qui a été à l’origine des tensions.

Très tôt dans la crise, les Européens ont pris conscience de l’importance excessive donnée à la surveillance des finances publiques des Etats-membres [1]. Entré en vigueur en décembre 2011, le paquet législatif européen nommé « Six pack » comprend, en plus d’un renforcement de la surveillance budgétaire, un mécanisme de surveillance des « déséquilibres macroéconomiques » pouvant impliquer des sanctions en cas de « déséquilibre excessif ». Un « système d’alerte précoce » a été mis en place sur la base d’un tableau de bord comprenant dix indicateurs (tableau 1). Une analyse approfondie est alors menée par la Commission européenne pour déterminer si les déséquilibres relevés par les différents indicateurs sont ou non inquiétants.

Dès février 2012, la Commission européenne a publié sur son site la performance des différents Etats membres au regard des dix indicateurs inclus dans le tableau de bord. Les résultats sont résumés dans la figure ci-dessous.

En mai, douze analyses approfondies ont été publiées pour la Belgique, la Bulgarie, Chypre, le Danemark, la Finlande, la France, l’Italie, la Hongrie, la Slovénie, l’Espagne, la Suède et le Royaume-Uni. S’il était logique de ne pas réaliser des rapports approfondis pour les trois Etats membres sous plan d’ajustement (Grèce, Irlande et Portugal), la Troïka s’en chargeant déjà, la sélection des pays ne reflète pas les « notes » telles qu’elles émanent du tableau de bord. On peut dès lors s’interroger sur la pertinence de ce tableau de bord au regard de l’objectif recherché : traquer les déséquilibres macroéconomiques dans chaque Etat-membre.

Certains indicateurs semblent peu pertinents. Par exemple, le taux de change effectif réel est calculé par rapport à 35 autres pays industriels et est par construction principalement influencé par l’évolution du taux de change de l’euro. L’évolution des parts de marché à l’exportation peut refléter davantage celle du poids de l’Europe dans le commerce mondial ou l’intégration du pays dans la chaîne de valeur ajoutée plutôt qu’une tendance de la performance à l’exportation. Ainsi, en 2010, même l’Allemagne ne respectait pas le seuil préconisé du fait de la crise de 2009. En outre, d’autres indicateurs, comme le crédit ou l’endettement privé et public, vont de pair avec le solde extérieur courant.

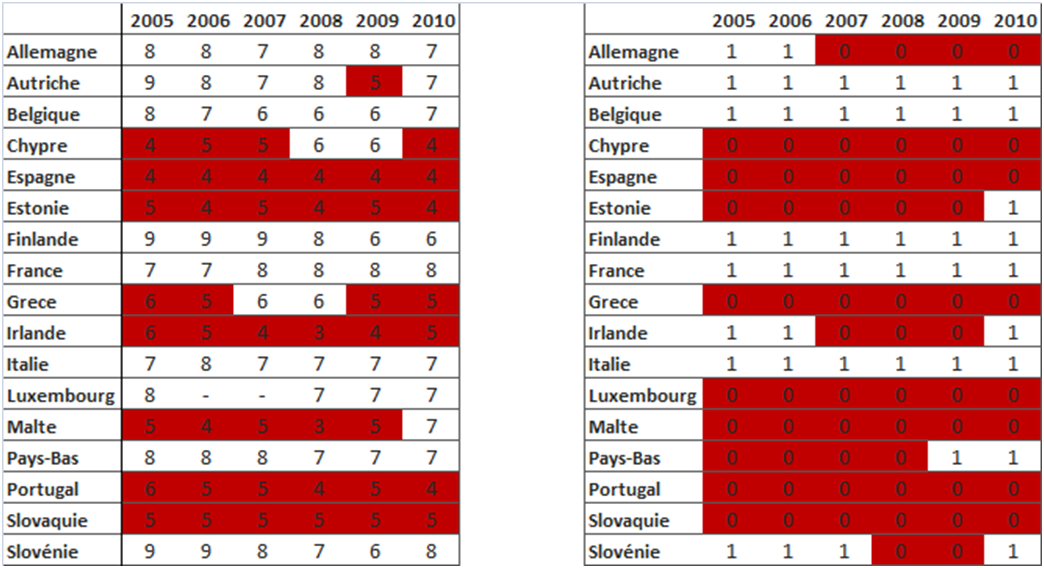

Rétrospectivement, le tableau de bord aurait-il permis de pointer les pays qui allaient connaître une crise violente à partir de 2008 ? Comme le montre le tableau 2, entre 2005 et 2008 aucun pays ne satisfaisait la totalité des conditions du tableau de bord. Si l’on retient comme critère une « note » inférieure à la moyenne de la zone euro – soit 7/10 en 2005, puis 6/10 les années suivantes, l’Espagne, l’Irlande et le Portugal apparaissent clairement en-dehors des clous, avec des scores compris entre 3 et 6/10, la situation étant moins claire pour Chypre et la Grèce. Par ailleurs, le tableau de bord sonne l’alarme pour Malte, l’Estonie et la Slovaquie, qui n’ont pas été touchés directement par la crise.

Qu’aurait donné un critère unique de solde extérieur courant ? Entre 2005 et 2008, tous les pays actuellement en crise (sauf l’Italie) dépassent le seuil de 4% de déficit courant (moyenne mobile sur trois ans en % du PIB), l’Irlande rejoignant ce groupe en 2007. Il est vrai que cet indicateur unique alerte plus fréquemment, mais finalement à peine plus que le tableau de bord complet. L’indicateur du compte des transactions courantes est simple à calculer et il synthétise en quelque sorte les déséquilibres macroéconomiques d’un pays. Frankel et Saravelos [2] ont d'ailleurs montré sa pertinence pour prévenir les crises économiques. Certes, il ne se suffit pas à lui-même, certains déficits pouvant être de « bons » déficits. Mais le tableau de bord n’a pas non plus vocation à se suffire à lui-même : il n’est là que pour tirer la sonnette d’alarme ; c’est l’analyse approfondie qui doit permettre de comprendre la singularité de chaque situation et déterminer la nature et l’importance des déséquilibres.

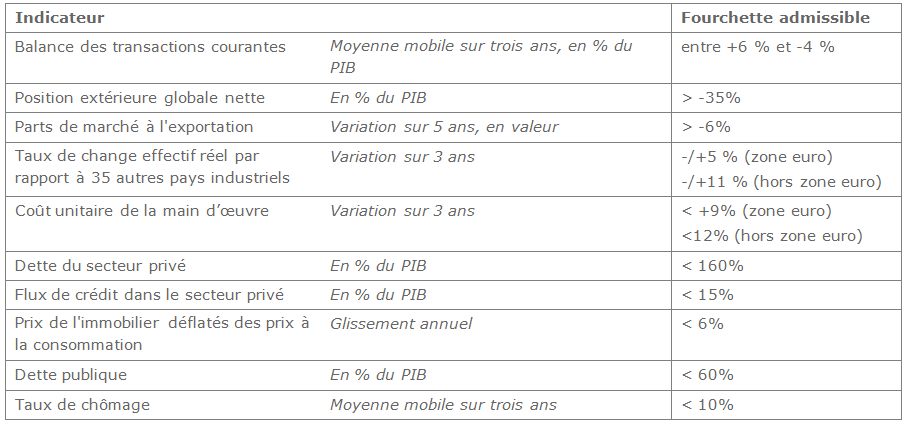

Tableau 1 – les dix indicateurs retenus pour la procédure d’alerte

Très tôt dans la crise, les Européens ont pris conscience de l’importance excessive donnée à la surveillance des finances publiques des Etats-membres [1]. Entré en vigueur en décembre 2011, le paquet législatif européen nommé « Six pack » comprend, en plus d’un renforcement de la surveillance budgétaire, un mécanisme de surveillance des « déséquilibres macroéconomiques » pouvant impliquer des sanctions en cas de « déséquilibre excessif ». Un « système d’alerte précoce » a été mis en place sur la base d’un tableau de bord comprenant dix indicateurs (tableau 1). Une analyse approfondie est alors menée par la Commission européenne pour déterminer si les déséquilibres relevés par les différents indicateurs sont ou non inquiétants.

Dès février 2012, la Commission européenne a publié sur son site la performance des différents Etats membres au regard des dix indicateurs inclus dans le tableau de bord. Les résultats sont résumés dans la figure ci-dessous.

En mai, douze analyses approfondies ont été publiées pour la Belgique, la Bulgarie, Chypre, le Danemark, la Finlande, la France, l’Italie, la Hongrie, la Slovénie, l’Espagne, la Suède et le Royaume-Uni. S’il était logique de ne pas réaliser des rapports approfondis pour les trois Etats membres sous plan d’ajustement (Grèce, Irlande et Portugal), la Troïka s’en chargeant déjà, la sélection des pays ne reflète pas les « notes » telles qu’elles émanent du tableau de bord. On peut dès lors s’interroger sur la pertinence de ce tableau de bord au regard de l’objectif recherché : traquer les déséquilibres macroéconomiques dans chaque Etat-membre.

Certains indicateurs semblent peu pertinents. Par exemple, le taux de change effectif réel est calculé par rapport à 35 autres pays industriels et est par construction principalement influencé par l’évolution du taux de change de l’euro. L’évolution des parts de marché à l’exportation peut refléter davantage celle du poids de l’Europe dans le commerce mondial ou l’intégration du pays dans la chaîne de valeur ajoutée plutôt qu’une tendance de la performance à l’exportation. Ainsi, en 2010, même l’Allemagne ne respectait pas le seuil préconisé du fait de la crise de 2009. En outre, d’autres indicateurs, comme le crédit ou l’endettement privé et public, vont de pair avec le solde extérieur courant.

Rétrospectivement, le tableau de bord aurait-il permis de pointer les pays qui allaient connaître une crise violente à partir de 2008 ? Comme le montre le tableau 2, entre 2005 et 2008 aucun pays ne satisfaisait la totalité des conditions du tableau de bord. Si l’on retient comme critère une « note » inférieure à la moyenne de la zone euro – soit 7/10 en 2005, puis 6/10 les années suivantes, l’Espagne, l’Irlande et le Portugal apparaissent clairement en-dehors des clous, avec des scores compris entre 3 et 6/10, la situation étant moins claire pour Chypre et la Grèce. Par ailleurs, le tableau de bord sonne l’alarme pour Malte, l’Estonie et la Slovaquie, qui n’ont pas été touchés directement par la crise.

Qu’aurait donné un critère unique de solde extérieur courant ? Entre 2005 et 2008, tous les pays actuellement en crise (sauf l’Italie) dépassent le seuil de 4% de déficit courant (moyenne mobile sur trois ans en % du PIB), l’Irlande rejoignant ce groupe en 2007. Il est vrai que cet indicateur unique alerte plus fréquemment, mais finalement à peine plus que le tableau de bord complet. L’indicateur du compte des transactions courantes est simple à calculer et il synthétise en quelque sorte les déséquilibres macroéconomiques d’un pays. Frankel et Saravelos [2] ont d'ailleurs montré sa pertinence pour prévenir les crises économiques. Certes, il ne se suffit pas à lui-même, certains déficits pouvant être de « bons » déficits. Mais le tableau de bord n’a pas non plus vocation à se suffire à lui-même : il n’est là que pour tirer la sonnette d’alarme ; c’est l’analyse approfondie qui doit permettre de comprendre la singularité de chaque situation et déterminer la nature et l’importance des déséquilibres.

Tableau 1 – les dix indicateurs retenus pour la procédure d’alerte

Source : European Commission (2012) “Scoreboard for the surveillance of macroeconomic imbalances”, Occasional Paper 92, février.

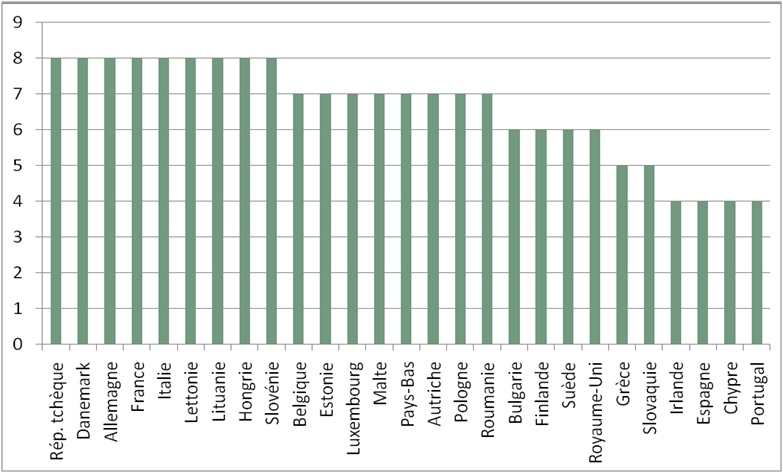

Graphique 1 – « Note » des Etats-membres au regard du tableau de bord (sur 10)*

* Nombre de critères satisfaits (sur un total de 10).

Source : Commission européenne, février 2012.

Tableau 2 – Evaluation des pays

(a) selon l’ensemble des critères (sur 10) (b) selon le critère de la balance courante (sur 1)

Note : la valeur 1 est attribuée si le critère est respecté, 0 sinon. La note sur 10 correspond au nombre de critères respectés sur 10 indicateurs. Les cellules en rouges correspondent à une performance en deçà de la moyenne en zone euro (tableau a) ou à un solde courant en-dehors de la fourchette admise (tableau b).

Source : Eurostat, CEPII.

[1] La nécessité d’élargir la surveillance à l’ensemble du déséquilibre épargne-investissement avait été relevée dès 2003 par le CEPII. Voir A. Bénassy-Quéré, « Pacte de stabilité : deux objectifs, deux règles », La Lettre du CEPII n°224, juin.

[2] Frankel, Jeffrey and George Saravelos (2010), “Are Leading Indicators of Financial Crises Useful for Assessing Country Vulnerability? Evidence from the 2008-09 Global Crisis,” NBER Working Paper 16047, June.