Soutiens au pouvoir d’achat : oublier la contrainte extérieure c’est prendre le risque d’affecter durablement le pouvoir d’achat

Face à une inflation qui grignote le pouvoir d’achat, quelles solutions proposer pour soutenir durablement les ménages ? Deux mesures auraient un effet immédiat : indexer les salaires et bloquer les prix. Séduisantes, ces propositions pourraient néanmoins aboutir à une dégradation durable du pouvoir d’achat. Dans une économie ouverte comme la France, elles affecteraient le tissu productif, fragilisant le principal canal permettant des hausses de salaires pérennes pour les classes moyennes. Tout l’enjeu pour la politique économique est donc de réussir à soutenir le pouvoir d’achat sans dégrader le tissu productif. Un équilibre aujourd’hui d’autant plus difficile à trouver que l’inflation provient en grande partie de chocs extérieurs à l’économie française.

L’inflation a atteint 5,1 % sur un an en mai 2023, une hausse supérieure au salaire moyen, avec pour conséquence une baisse des salaires réels. Le retour de l’inflation depuis deux ans est lié à la conjonction de tensions mondiales sur les approvisionnements, les matières premières et les prix de l’énergie, tensions amplifiées par la guerre en Ukraine. Les prix de l’énergie ont progressé de 23 % en 2022, ceux de l’alimentation de 7 %. Si l’origine de ces hausses a des causes extérieures, cette inflation importée s’est progressivement diffusée aux prix intérieurs. Davantage exposés aux contraintes d’offre et aux difficultés d’approvisionnements, les prix des biens manufacturés ont augmenté plus rapidement que ceux des services, la hausse des coûts importés se diffusant aux produits de consommation. Alors qu’en 2022 l’inflation était surtout alimentée par les prix de l’énergie (+ 23 % contre 7 % pour l’alimentation), ce sont désormais les prix de l’alimentation qui nourrissent l’inflation (+14,1 % en mai sur un an contre 2 % pour les prix de l’énergie).

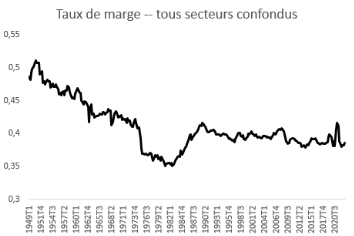

L’augmentation des marges des entreprises est un des facteurs explicatifs de cet accroissement des prix de l’alimentation. Certaines entreprises ont pu opportunément augmenter davantage leurs prix de vente que leurs coûts de production. Mais contrairement à ce que l’on a pu observer aux États-Unis, en Allemagne ou en Espagne, cette augmentation des marges n’a pas touché l’économie dans son ensemble. Les marges ont crû fortement dans les secteurs de l’énergie (+ 25 % de fin 2019 à fin 2022), dans les services de transport (+ 39 %) ou dans l’agro-alimentaire (+ 11 %), mais elles ont baissé au niveau agrégé (- 2 %), et particulièrement dans la fabrication des matériels de transport (- 36 %), un secteur-clé qui comprend l’automobile et l’aéronautique.

Note : le taux de marge est le rapport de l’excédent brut d’exploitation à la valeur ajoutée.

Source : INSEE

Face à ces constats, quelles sont les marges de manœuvre pour soutenir le pouvoir d’achat ?

Une erreur serait de raisonner comme si l’économie française fonctionnait en économie fermée. Dans un tel cadre, la question de l’inflation peut se résumer à une question de redistribution. Ce que les uns perdent en achetant à des prix plus élevés, d’autres le gagnent en vendant plus cher. En économie ouverte, les tensions autour de la répartition de la valeur ne sont pas seulement nationales. Et c’est bien à un transfert de richesse vers l’étranger auquel on a assisté à la suite de la pandémie et de la guerre en Ukraine. Comme lors des chocs pétroliers de 1973 et 1979, les termes de l’échange se sont dégradés pour les pays importateurs nets de matières premières : le prix des produits qu’ils importent a augmenté plus vite que celui de ceux qu’ils exportent. La dégradation de notre solde extérieur illustre ce transfert de richesse. Le déficit cumulé sur les quatre derniers trimestres a ainsi été de près de 59 milliards d’euros, en grande partie lié au déficit en produits énergétiques (-107 milliards) – un déficit partiellement compensé par les recettes des services de transports (18 milliards) et de tourisme (12 milliards). L’augmentation des prix des produits industriels, produits dont nous sommes importateurs nets, a également pesé sur le revenu de la nation dans son ensemble. Notre déficit commercial record n’est ainsi pas seulement lié à la hausse des prix des matières premières, c’est aussi le symptôme structurel d’un tissu productif fragilisé par quarante ans de désindustrialisation (le déficit de la balance des biens hors énergie a été de 27 milliards d’euros sur les quatre derniers trimestres).

Les propositions visant à indexer les salaires sur les prix doivent s’inscrire dans ce contexte. Une telle politique permettrait de soutenir le pouvoir d’achat et la consommation, principal déterminant de la croissance en France. Mais elle contribuerait aussi à une hausse des importations et à dégrader la compétitivité du fait de l’augmentation des coûts de production. Et ce d’autant que les mécanismes d’ajustements via le taux de change n’existent plus. Jusqu’à la fin des années 1980, les déficits commerciaux entrainaient des dépréciations du taux de change (ou des dévaluations) qui permettaient de redonner de l’air aux exportateurs et de réduire les importations en les renchérissant. C’était un mécanisme qui permettait de corriger les écarts de compétitivité qui se creusaient du fait des différentiels d’inflation. Les hausses de salaires de mai 1968 avaient ainsi été suivies par la dévaluation de 1969 qui avait permis de protéger l’outil industriel et de résorber le déficit commercial.

L’euro a supprimé ces mécanismes d’ajustement et créé l’illusion que l’économie française fonctionnait en économie fermée. La France a pu mener des politiques expansionnistes sans se soucier des déficits extérieurs qui s’accumulaient et paraissaient indolores…alors que s’accélérait notre désindustrialisation (Grekou et Grjebine, 2022). Si de telles politiques sont bénéfiques à court terme, elles tendent à réorienter l'activité vers les services au détriment du secteur manufacturier, parce qu'elles conduisent notamment à dégrader la compétitivité et à substituer des importations à la production nationale. Un véritable cercle vicieux entre déficits extérieurs et désindustrialisation s'est mis en place en France, car plus un pays se désindustrialise, moins son appareil productif est capable de répondre à une relance de la demande et plus celle-ci s'adresse aux importations, renforçant encore la désindustrialisation.

Indexer les salaires conduirait à accentuer cette déformation de la structure de production au détriment de l’industrie. Et ce d’autant qu’augmenter mécaniquement les salaires dans une économie qui connait une inflation essentiellement importée et de faibles gains de productivité ne peut conduire qu’à une augmentation des importations et à fragiliser le tissu productif. On est loin de la situation qui existait dans les années 1960 et 1970 où les hausses de salaires étaient alors permises par l’industrialisation de l’économie française et par les gains de productivité qu’elle permettait. La productivité du travail évoluait encore à un rythme de 2,6 % par an en moyenne dans les années 1980 alors qu’elle n’était plus que de 0,4 % par an dans les années 2010, ce qui a porté ces gains de productivité en deçà de la progression des salaires réels (0,9 % par an).

Et quid d’un blocage des prix de l’énergie ou des produits de première nécessité ? Bloquer les prix (a fortiori de biens importés) a un coût budgétaire important pour les États qui doivent payer la différence entre le prix fixé et le prix de marché. Certains proposent de les bloquer sans dédommager les producteurs, ce qui pourrait les conduire à produire à perte si le prix fixé est trop bas, et donc à arrêter de produire avec un risque de pénuries. Le blocage des prix n’a de sens que si le bien peut être produit dans le pays et si la puissance publique peut garantir et se charger de l’approvisionnement. C’est la raison pour laquelle le secteur de l’énergie avait été nationalisé après-guerre, ce qui avait permis de contrôler les prix. De même avec la politique agricole, un système de subventions avait été instauré pour permettre des prix garantis.

Il n’existe pas de recette miracle à court terme face à l’inflation. Dans le contexte actuel, une meilleure répartition de la valeur est nécessaire, mais ne serait pas suffisante. Elle permettrait d’augmenter les salaires dans les secteurs où les marges ont progressé, mais pas dans l’ensemble de l’économie. Et ce d’autant que l’augmentation des marges dans certains secteurs s’est faite au détriment d’autres secteurs, notamment manufacturiers, qui ont vu leurs coûts augmenter et leurs marges diminuer.

Raisonner comme si l’économie française fonctionnait en économie fermée, c’est prendre le risque de fragiliser un tissu productif déjà marqué par quarante ans de désindustrialisation, et réduire encore les gains de productivité potentiels de l’économie française (beaucoup plus élevés dans l’industrie que dans les services). Pour un gain à court terme, le risque est d’hypothéquer la possibilité même de hausses durables des salaires pour les classes moyennes. L’objectif de la politique économique doit ainsi être de compenser les coûts de l’inflation pour les ménages les plus affectés, en ciblant au maximum les dispositifs vers eux pour en limiter le coût budgétaire (le remplacement de la « remise sur les carburants » qui a coûté à l’Etat en 2022 près de 7,7 milliards d’euros par une aide ciblée sur les travailleurs les plus modestes va dans ce sens) ; tout en renforçant parallèlement notre tissu productif, seule solution à même de résoudre véritablement la question du pouvoir d’achat. La transition écologique pourrait être une opportunité en ce sens, à travers des investissements massifs dans des secteurs clés de demain (énergie, voiture électrique, batterie, etc.), accompagnés de mesures favorisant la production sur le sol national et européen.

Thomas Grjebine, économiste, responsable du programme « macroéconomie et finance internationales » au CEPII.

Cet article est paru initialement sur le site des JECO dans le cadre de la Matinale de l’économie de l’Assemblée nationale 2023. Le consulter.