Quel a été l’impact de la réforme fiscale de décembre 2017 sur l’économie américaine ?

La réforme fiscale de décembre 2017, le Tax Cuts and Jobs Act[1](TCJA), constituait la réforme la plus ambitieuse depuis 1986. Rédigée par les seuls élus Républicains, elle était censée changer radicalement la trajectoire de la croissance américaine. Deux ans après sa mise en œuvre, les économistes des deux bords s’accordent pour reconnaître que l’impact des nouvelles dispositions est limité, mais que le manque à gagner en termes de rentrées fiscales contribue au creusement de la dette du pays.

L’objectif fondamental de la réforme était de retrouver le rythme de croissance économique qui avait prévalu de la fin de la seconde guerre mondiale à la grande récession de 2008, soit un doublement du niveau de vie moyen de la population tous les 35 ans. La nouvelle tendance repousse à 70 ans ce doublement, et remet en cause radicalement le « rêve Américain », véritable fondation de la société. Pour améliorer la productivité, clé d’une relance de la croissance, il fallait favoriser l’accumulation de capital par les entreprises, la localisation des investissements aux États-Unis, tout en assurant la meilleure allocation possible du capital à travers les secteurs d’activité.

Avant la réforme, le système américain d’imposition des entreprises différait de celui du reste du monde par sa base géographique (mondiale et non pas territoriale) et son taux de 35 %, très au-dessus de la moyenne des pays de l’OCDE. Ce système avait plusieurs conséquences :

- Un handicap de compétitivité par rapport à des entreprises de pays OCDE dans des pays tiers, où la filiale américaine devait payer l’impôt local, puis s’acquitter aux États-Unis de la différence entre le taux local et les 35 %.

-

L’accumulation de profits à l’étranger par les entreprises pour éviter que ces profits ne soient taxés au taux prohibitif de 35 %.

-

Le choix systématique, en cas de fusion avec une entreprise étrangère, de l’« inversion » pour que les quartiers généraux de la nouvelle société bénéficient du taux d’imposition plus faible.

Le TCJA a introduit un système plus proche du modèle territorial, réduit le taux d’imposition des sociétés à 21 %, créé plusieurs dispositifs pour limiter l’évasion fiscale par l’utilisation de filiales étrangères (dispositifs GILTI et BEAT) et inciter à investir aux États-Unis (dispositif FDII) et encouragé l’investissement en matériel ou en propriété intellectuelle qui peut être passé immédiatement en charges au lieu d’être amorti sur une période donnée. Cette dernière disposition est limitée dans le temps. Par ailleurs, les entreprises étaient incitées à rapatrier les capitaux accumulés à l’étranger qui bénéficiaient d’un taux réduit à titre exceptionnel. L’ensemble du dispositif était censé doper l’économie pour le plus grand profit des entreprises, mais aussi des salariés qui seraient les premiers bénéficiaires de la relance économique.Deux ans après le passage de la réforme, les résultats sont-ils au rendez-vous ? Cela ne semble pas être le cas, même si on peut argumenter que la période est trop courte pour tirer des conclusions définitives. Trois tendances se dégagent : après un sursaut temporaire, la trajectoire de croissance n’a pas changé radicalement ; les entreprises n’ont pas accru leurs investissements dans des proportions considérables ; la dette américaine a explosé, ce qui engendre des incertitudes sur l’avenir de la réforme.La trajectoire de croissance n’a pas changé radicalement

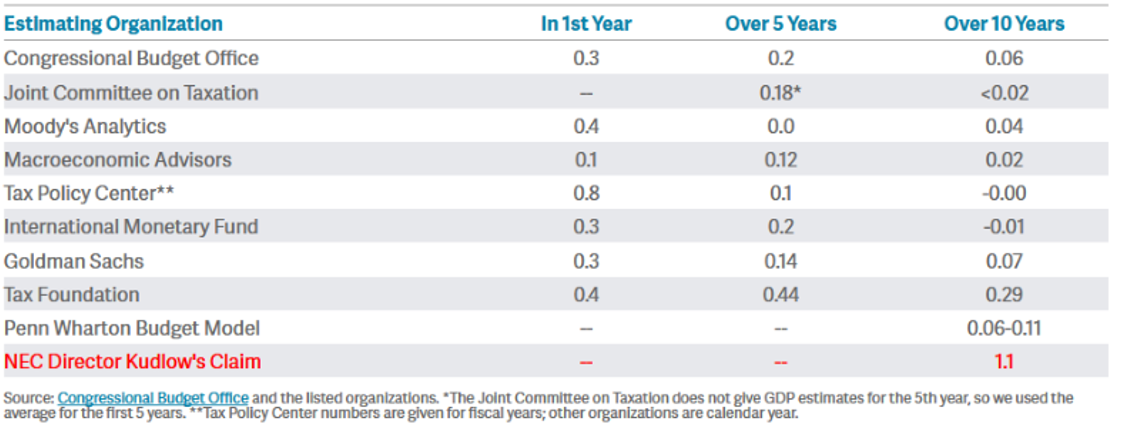

L’argumentaire républicain, traditionnel depuis la célèbre courbe de Laffer, est que les baisses d’impôts s’autofinancent, parce que le surcroît d’activité qu’elles génèrent augmente les rentrées fiscales. Les partisans de la réforme affirmaient qu’elle augmenterait le taux de croissance de 0,4 % par an sur la longue période, ce qui suffirait pour en « payer » le prix, et le secrétaire au Trésor, Steven Mnuchin, n’a pas hésité à affirmer que le TCJA réduirait la dette américaine de mille milliards de $.

Le Congressional Budget Office (CBO), organisme indépendant, était beaucoup plus prudent dans ses estimations, en escomptant une hausse de 0,3 points de PIB sur les deux premières années, et de 0,06 % sur 10 ans. Cette estimation rejoint celles de la plupart des organisations indépendantes, qui sont très loin du 1,1 % qu’annonce le conseiller économique du Président, Larry Kudlow (voir tableau ci-dessous).

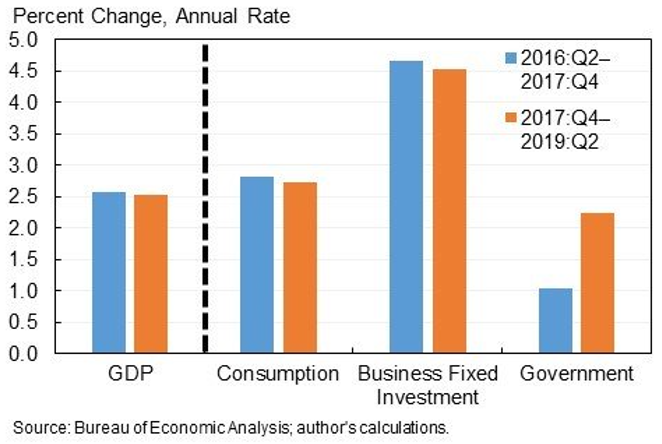

De fait, comme le montre le graphique de Jason Furman, ancien conseiller économique de Barack Obama, la croissance du PIB a été marginalement supérieure dans les 18 mois qui ont précédé la réforme.

La trajectoire d’investissement des entreprises n’a pas été fondamentalement modifiée

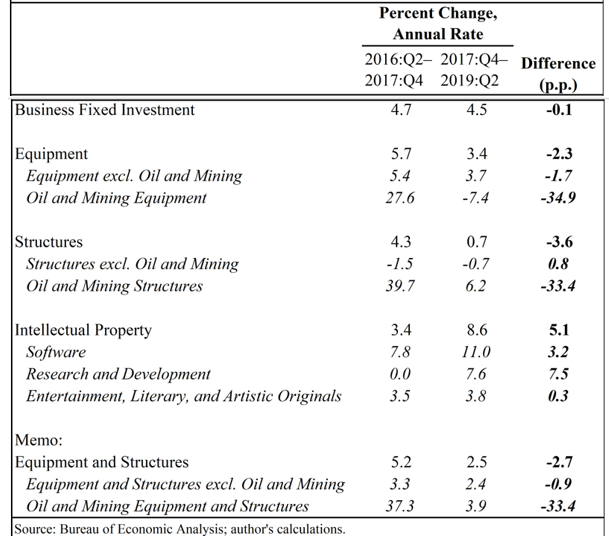

L’analyse est compliquée par plusieurs facteurs : les variations dans le secteur pétrolier et gazier, où l’activité, soutenue dans les 18 mois qui précèdent le vote du TCJA, ralentit fortement ensuite à cause de l’effondrement du prix du pétrole et du gaz.

Les partisans du TCJA argumentaient que la possibilité pour les sociétés de rapatrier les fonds placés à l’étranger à un taux préférentiel de 15,5 % allait créer une incitation supplémentaire à investir sur le territoire américain. Une analyse de la Federal Reserve faite an août 2019 semble démontrer que ce n’a pas été le cas. Les 15 plus gros détenteurs de réserves liquides à l’étranger (80 % du total) ont consacré l’essentiel des fonds rapatriés au rachat de leurs actions (pour un montant triple en 2018 par rapport à 2017). L’histoire se répète : le même phénomène s’était produit en 2004, où les entreprises avaient aussi bénéficié de taux favorables (5,5 %) pour rapatrier leurs capitaux.

L’investissement des 15 a augmenté, passant de 2,3 % de leur actif en 2017 à 2,8 en 2018 tandis que celui des S & P 500 (hors secteur financier) restait stable à 1,5 %.

L’analyse détaillée qu’a produite Jason Furman confirme l’importance des investissements en logiciels et en R & D, fondamentaux pour la stratégie de développement des entreprises, mais pas nécessairement sources de croissance à court terme.

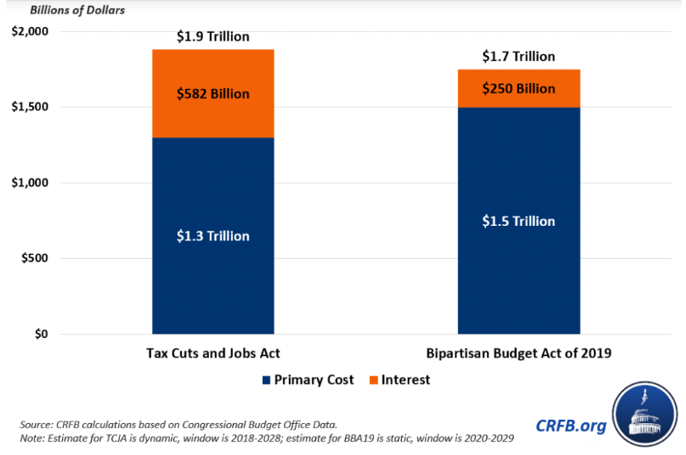

L’impact du TCJA sur le déficit budgétaire a été immédiat, d’autant qu’il a été suivi de deux relances budgétaires

Un premier paquet budgétaire voté en 2018 augmentait les dépenses civiles et militaires de 13 %, tandis que le Budget Act de 2019 se solde par un coût total de 1 700 milliards de $ sur 10 ans.

Bien que l’orthodoxie budgétaire ait disparu, en particulier du côté républicain, ces perspectives sont inquiétantes alors que le déficit, à 4,7 % du PIB, bat des records surtout pour un haut de cycle économique.

Indépendamment de la propagande déployée à l’époque, le TCJA a clairement déçu les espoirs de ses partisans et ne sera pas un bon argument de campagne. Il le sera d’autant moins que la partie de la réforme qui visait les particuliers n’a pas reçu un accueil très favorable : la simplification annoncée (votre déclaration d’impôt sur une carte postale !) n’était pas au rendez-vous, le système restant d’une redoutable complexité. Et si la classe moyenne américaine bénéficie d’une baisse d’impôts de 800 $ en moyenne, les gains bien supérieurs du 1 % ne font qu’accroître le sentiment d’inégalité dans le pays. À tel point que le Président évoque l’hypothèse d’une seconde réforme fiscale en 2020 avant les élections…

Le TCJA en revanche pourrait être source d’inspirations pour les pays tiers. Deux axes de la réforme en particulier pourraient être intéressants : la détermination d’un impôt « minimal » dû par les entreprises, et la lutte contre l’évasion fiscale, justifient par analogie les efforts menés pour cibler les géants du numérique, experts de la chose.

[1] Le nom est toujours utilisé, même si ce n’est pas le titre officiel, pour des raisons byzantines.