Les "nouvelles routes de la soie" : essai d'évaluation

(3/4) La Chine acteur global de la mondialisation

Le développement accéléré de la Chine depuis les réformes de Deng en 1978 a, pour une large part, bénéficié de sa politique d’ouverture à l’international. Celle-ci n’a cessé de s’approfondir. Quasi nulle à l’époque de Mao, la part de la Chine dans les exportations mondiales atteint 13,3 % en 2018 (après un pic à 14,1 % en 2015) et 10,7 % à l’importation. La Chine est désormais le premier exportateur et le second importateur mondial.

Cette accélération est en partie due à l’entrée massive d’entreprises étrangères. Inexistante jusqu’en 1992, l’entrée d’IDE atteignait 136 milliards de dollars en 2017, représentant en moyenne 8 % du total mondial des IDE de 1992 à 2017. Les investissements entrants dans des activités d’assemblage de composants importés[1] ont joué un rôle majeur pour l’essor des exportations chinoises : au début des années 2000, 55 % des exportations chinoises sont le fait de filiales d’entreprises étrangères et depuis, cette part ne cesse de diminuer et tombe à 43 % en 2017.

À partir de 2013 la Chine devient un investisseur mondial

2013 peut être considérée comme l’année de l’affirmation de la Chine comme acteur de la mondialisation et non plus comme un simple réceptacle. En 2015 les sorties d’IDE sont plus importantes que les entrées. Ainsi elle développe depuis 2013 à grande échelle ses investissements directs vers l’étranger, ses prêts à long terme, et ses acquisitions de portefeuille d’actions.

Elle est ainsi passée de moins d’un pour cent des investissements directs mondiaux sortants sur la période 2004-2007, à plus de dix pour cent sur la période 2014-2017. Selon Heritage[2] la plus grande part de ses investissements se concentre, pour la période 2005-2017, sur des opérations de fusion acquisition : pour 829 milliards de dollars contre 260 milliards d’investissements nouveaux (Greenfield Investment). L’Europe est la destination privilégiée avec 305 milliards de dollars de F&A, suivie des États-Unis pour 158 milliards, contre respectivement 13 et 18 milliards d’investissements nouveaux. Plus précisément le rachat d’entreprises occidentales s’oriente d’une part vers des secteurs traditionnels liées au tourisme et au commerce (Hôtellerie, restauration et alimentation, transport routier, maritime et aérien), mais aussi vers des entreprises de l’énergie et de la haute technologie ce qui suscite de plus en plus d’inquiétude à la fois en termes de sécurité et de concurrence. À ces investissements directs s’ajoutent les investissements de portefeuille[3], qui s’apparentent davantage à des prises de participation qu’à des investissements nouveaux, ils représentent 40 % en supplément des investissements directs sur la période 2013-2107. À l’inverse, les investissements directs dans les pays en développement ou dans les pays Belt and Road Initiative (BRI) sont très minoritaires, car les entreprises susceptibles d’être rachetées par des investisseurs chinois sont rares et les risques associés à de tels investissements sont très difficiles à mesurer.

BRI infrastructure et endettement

Xi Jinping s’est donné jusqu’en 2049, date du centième anniversaire de la fondation de la République populaire de Chine, pour achever son projet. Il est impossible de mesurer avec précision les progrès accomplis dans la mise en œuvre de son projet, car la Chine ne publie pas de liste officielle des projets classés BRI. De plus, certains projets — tels que le corridor Pakistanais, ou le TGV indonésien — étaient entrepris par la Chine bien avant l’annonce en 2013 de BRI.

De plus, les rares annonces officielles sont contradictoires[4]. Ce manque de cohérence et de transparence a suscité de nombreuses initiatives de recensement, dont les publications du RWR Advisory Group pour les prêts liés à BRI. Selon RWR le montant des crédits accordés annuellement par les banques chinoises qui avait été de 150 milliards de dollars en 2014 et 2015, serait passé sous la barre des 100 milliards en 2017 et 2018.

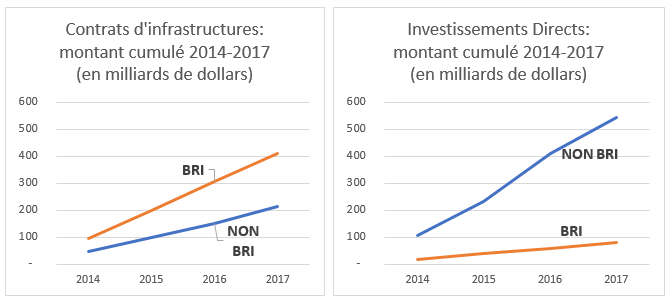

Les Investissements directs versus les prêts

Selon le Mofcom, les investissements directs dans les pays participants au BRI sont très faibles, 18 milliards par rapport aux 138 milliards destinés aux pays hors BRI. Il y a relativement peu de rachat d’entreprises. Il y a plusieurs raisons à cela : les grandes entreprises de ces pays sont peu nombreuses, les données les concernant sont en général peu transparentes, de plus ces entreprises sont souvent protégées par leurs États. En revanche, la Chine propose à ces pays des prêts très importants et en forte croissance pour financer le développement de leurs infrastructures.

Accompagnant ces prêts, les entreprises chinoises sont très présentes dans les pays émergents où elles ont réalisé près de 80 % de leurs contrats de construction, soit pour 1 300 milliards de dollars cumulés entre 2005 et 2017. L’Asie de l’Est arrive en tête suivie de l’Asie de l’Ouest puis de l’Asie du Sud-Est du Maghreb et enfin de l’Asie du Sud (Pakistan), assez loin derrière arrive l’Amérique latine. Les pays développés sont quasiment absents de ces programmes.

Selon le Mofcom, la moyenne annuelle des constructions réalisées par les entreprises chinoises dans les 80 pays BRI est passée de 58 milliards de dollars sur la période 2009-2013 à 85 milliards sur la période 2014-2017, soit une hausse de 50 %. Les hausses les plus fortes ont eu lieu en Asie du Sud-Est et au Moyen Orient, un peu moins en Asie du Sud et peu en Asie Centrale.

(moyenne annuelle en milliards de dollars)

| 2009/13 | 2014/17 | |

| Monde | 97,5 | 156 |

| 80 pays BRI | 58 | 85 |

| BRI Afrique | 13,0 | 17,7 |

| BRI Asie | 41,4 | 63,9 |

| Asie Sud | 10,5 | 13,5 |

| Asie Centrale | 3,4 | 4,6 |

| Asie Sud Est | 14,5 | 27,1 |

| Asie MO | 12,1 | 18,7 |

| BRI Europe | 2,3 | 3,4 |

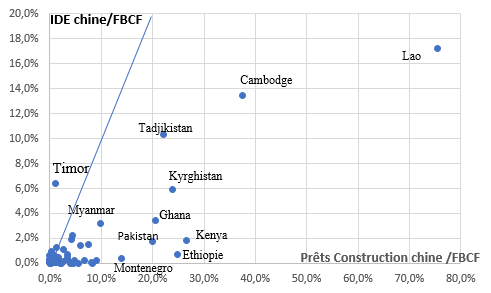

En rapportant les crédits et les IDE chinois à la Formation Brute de Capital Fixe des pays adhérant au BRI, on constate que la part des crédits est plus élevée (à l’exception de Timor, les pays sont à droite de la diagonale) que celle des IDE. En revanche la participation de la Chine sous ces deux formes est très forte chez ses voisins immédiats (Cambodge, Laos, Tadjikistan, République Kirghize). Hors de cette zone certains pays africains (le Ghana, l’Éthiopie, le Kenya et le Mozambique) sont aussi des cibles de choix des Chinois, enfin le Pakistan apparaît susciter un intérêt majeur de la Chine, probablement du fait de considérations géostratégiques.

Rôle central des banques chinoises et rôle effacé des banques multilatérales initiées par la Chine

Le système bancaire chinois qui soutient BRI se compose de quatre types d’institution :

Les « policy banks », China Development Bank et l’Exim Bank, d’une part, et les quatre grandes banques commerciales chinoises[5] qui financent 97 % des opérations chinoises de prêts internationaux. Le reste est pris en charge par les banques multinationales créées par la Chine. Ainsi, sur les 292 milliards de dollars, 134 milliards viennent de l’Exim Bank et de la China Development Bank, 150 milliards viennent des banques commerciales publiques chinoises. Enfin deux banques multilatérales, l’Asian Infrastructure Investment Bank (AIIB) et la New Development Bank (NDB)[6] n’interviennent que pour 2 milliards chacune (Financial Times, 11 mai 2017).

Deux ans après le lancement de la BRI, la Chine a en effet annoncé la création de l’AIIB. Critiquée par Washington qui l’accusait de vouloir saper la gouvernance des institutions financières internationales, cette initiative a été plébiscitée par 57 pays, dont les pays européens, qui participent à son capital qui s’élève à 100 milliards de dollars. La Chine détiendrait 43 % des voix. La montée en puissance de cette nouvelle banque multilatérale est plus lente qu’anticipée. Établie en janvier 2017, elle a approuvé pour 4,4 milliards de dollars de projets (en mai 2018), soit huit fois moins que la Banque Asiatique de Développement. Les autres banques chinoises, mentionnées plus haut, ont par comparaison investi pour 177 milliards de dollars sur un total de 186 milliards à la fin 2016. Selon la China Banking association, cité par Caixin, la part de l’AIIB et de la NDB représentait 1,4 % d’un encours de 292 milliards (soit 100 milliards de plus) aux pays BRI. En janvier 2018, au Asian Financial Forum in Hong Kong, la CDB a déclaré avoir engagé 110 milliards à la fin 2017 (Asian Nikkei Review, 15 janvier 2018). La lenteur de l’entrée en action de l’AIIB tient probablement au fait que cette banque doit se conformer aux règles de gouvernance et de transparence en vigueur dans les grandes institutions bancaires internationales, ce qui n’est pas le cas des banques à capitaux purement chinois. Dans ce domaine aussi les pratiques chinoises seront amenées à évoluer.

Pour conclure, si l’on fait le bilan de l’activité chinoise à l’international, on est d’abord frappé de la rapidité avec laquelle elle s’est déployée pour faire de la Chine un acteur majeur de la mondialisation. Le projet des routes de la soie qui est un projet unique, hors norme, qui correspond cependant à des besoins bien réels[7] apparaît avant tout comme un moyen de structurer progressivement la vision chinoise de la mondialisation, qui allie intérêt économique et stratégique de la Chine à long terme. Reste à savoir si un tel projet est réaliste, on en discute dans le blog 4.

[1] Guillaume Gaulier, Françoise Lemoine, Deniz Ünal-Kesenc. 2005. China’s Integration in East Asia: Production Sharing, FDI & High-Tech Trade. CEPII working Paper 2005 n°9

[2] Selon le Mofcom, les deux tiers de ces flux se dirigent vers Hong Kong et des paradis fiscaux, Îles Caïmans, Îles Vierges dont une partie repart vers d’autres pays. Heritage, a construit depuis 2005 une base de données s’appuyant sur les informations de la presse et validées par des enquêtes. Elle collecte les annonces de projets d’un montant supérieur à 100 millions de dollars, de 200 entreprises alors que, selon le Mofcom, près de dix mille auraient investi à l’étranger. Cela conduit à sous-estimer la présence chinoise à l’étranger (en nombre) et en recensant les engagements et non les réalisations (qui font rarement l’objet d’information), elle surestime les montants investis

[3] La distinction opérée par le FMI pour les données de balance des paiements est de classer les prises de participation supérieures à 10 % en investissements directs et celles en dessous sont classées en investissement de portefeuille.

[4] En mars 2017, le directeur de la NDRC (National Development Reform Commission) a annoncé que l’investissement chinois cumulé dans le cadre de la BRI avait été de 50 milliards de dollars depuis 2013, et, dans le même temps, le porte-parole du Mofcom (ministère du Commerce extérieur) indiquait que le montant des contrats signés atteignait 304,9 milliards de dollars depuis 2013.

[5] ICBC (Industrial and Commercial Bank of China), Bank of China, China Construction Bank et Agricultural Bank of China.

[6] Banque des Brics.

[7] Asian Development Bank. 2017. Meeting Asia’s Infrastructure Needs.