Conversation avec J. Couppey-Soubeyran et T. Renault

La faillite d’une banque peut-elle encore à elle seule déclencher une crise financière ?

Aux États-Unis, Ben Bernanke, Timothy Geithner ou encore Henry Paulson estiment que le système financier est mieux armé aujourd’hui pour faire face à une nouvelle crise. Pour les Européens Jean‑Claude Trichet ou Christine Lagarde, la situation est aussi dangereuse qu’en 2008. Qui a raison ?

Déjà, ce qui est intéressant, c’est que personne n’exclut l’éventualité d’une prochaine crise… Ce qui est sûr, c’est que les banques systémiques, celles dont la défaillance affecterait l’ensemble du système financier, comme ce fut le cas avec Lehman Brothers en 2008, sont aujourd’hui mieux identifiées. Depuis 2011, le Conseil de stabilité financière (Financial Stability Board, FSB) établit chaque année la liste de ces banques systémiques (Global systemically important banks, G-SIBs). Ce suivi est un progrès indéniable. La gestion de la crise de 2008 aurait été́ différente si le Trésor américain avait été prévenu par les autorités prudentielles que Lehman Brothers était une banque systémique, qui en entraînerait beaucoup d’autres dans sa chute. Il aurait eu plusieurs options à portée de main : ne pas laisser tomber cet établissement, en faciliter la reprise par un autre (comme cela avait été le cas pour Bear Stearns, par exemple), ou encore organiser son démantèlement comme le prévoient aujourd’hui les dispositifs de résolution (Union bancaire, Dodd-Frank, etc.).

On identifie donc mieux ces banques systémiques… Combien sont-elles et que pèsent-elles aujourd’hui ?

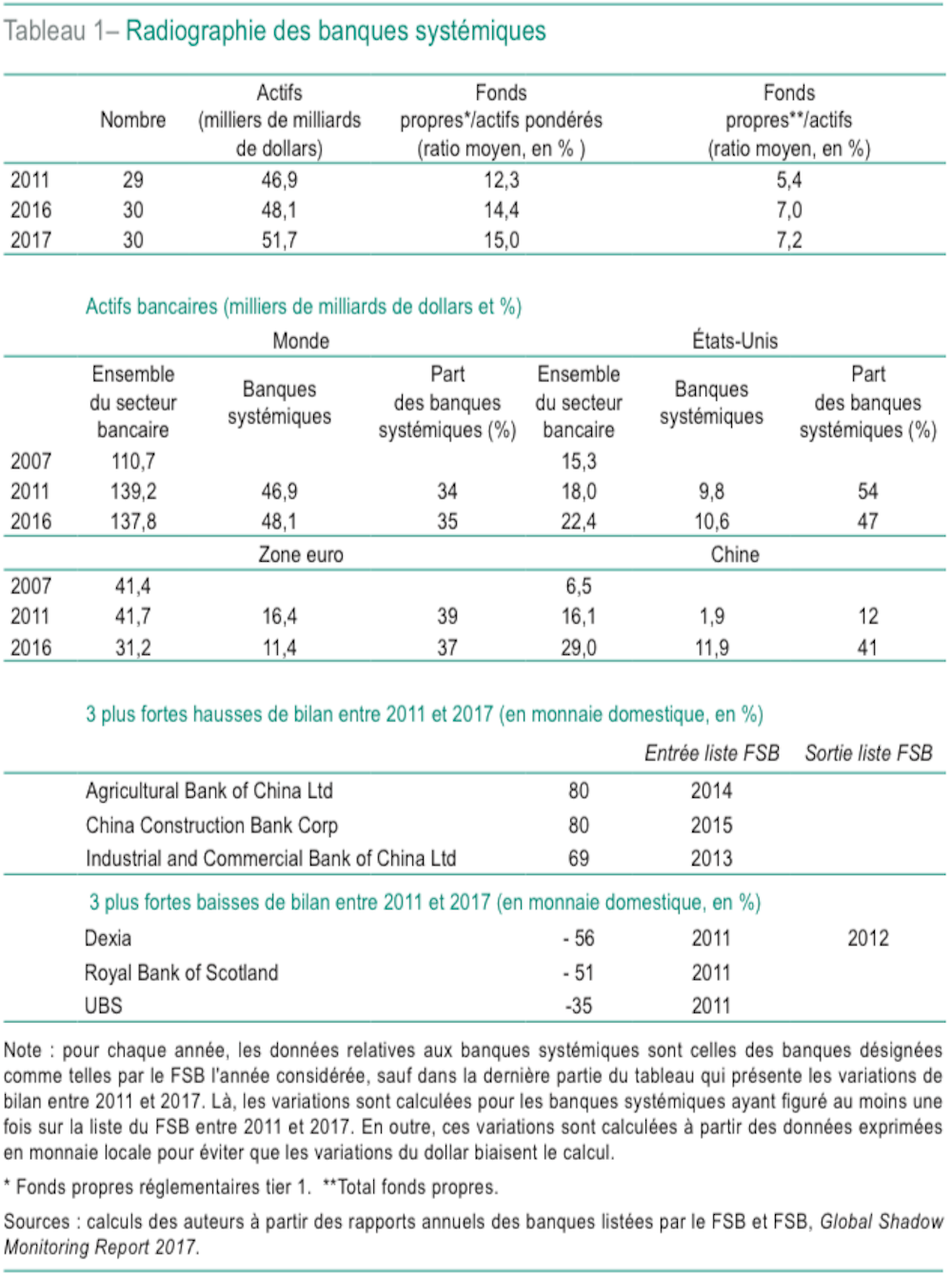

Le nombre de ces G-SIBs n’a pas diminué depuis la première liste en 2011. Certains établissements ont certes été sortis de la liste (par exemple la banque espagnole BBVA ou le groupe français BPCE), mais d’autres ont fait leur entrée (notamment des groupes bancaires chinois). Entre 2011 et 2017, leur nombre est ainsi passé de 29 à 30 et leur bilan agrégé a grimpé de 46 859 milliards de dollars à 51 676 milliards de dollars. Si leur part dans le bilan agrégé de l’ensemble des banques au niveau mondial est restée relativement stable autour de 34 % entre 2011 et 2016, c’est parce que le secteur bancaire mondial a crû encore plus. À noter cependant que les dynamiques régionales divergent. On observe une baisse du poids des banques systémiques aux États-Unis (47 % en 2016 contre 54 % en 2011) et une relative stabilité en Europe (37 % en 2016 contre 39 % en 2011). Le cas de la Chine est particulièrement préoccupant : la part des banques systémiques dans le bilan agrégé de l’ensemble des banques du pays y a plus que triplé depuis 2011 pour atteindre 41 %.

Ces banques systémiques seraient-elles plus résilientes en cas de choc similaire à celui de 2008 ?

La résilience des banques systémiques dépend de leur solvabilité. Celle-ci s’est améliorée depuis la première liste du FSB en 2011, mais davantage si on la mesure par leur ratio pondéré (fonds propres/actifs pondérés par les risques) que par leur ratio de levier (fonds propres/actifs, sans pondération des risques). Après avoir épluché les rapports annuels de toutes les banques de la liste FSB, il ressort de nos calculs que les banques systémiques en zone euro sont en moyenne moins capitalisées que les autres. Elles sont donc moins en capacité d’assumer leurs risques. Pourtant, elles devraient l’être plus vu le risque qu’elles font courir au système. Or, cette capitalisation ne progresse que lentement, bien loin du rythme qu’exigerait une véritable action macroprudentielle tournée vers la résilience des banques systémiques.

Donc le risque n’est pas écarté…

Non, d’autant plus que, si les banques systémiques sont désormais bien recensées, ce n’est pas le cas d’autres acteurs qui pourraient être à l’origine d’un risque systémique. Le FSB progresse en ce qui concerne les assureurs systémiques (il en liste 9 depuis 2016). Mais pour le moment, rien de comparable pour les fonds d’investissement, dont on peut pourtant craindre qu’ils recouvrent, pour certains, une dimension systémique aussi importante que celle des banques.

Le risque systémique trouve aussi son origine dans les interconnexions, sur les marchés interbancaires et les marchés dérivés de produits complexes. Ces interconnexions se sont-elles réduites en 10 ans ?

Effectivement, l’étude de ces interconnexions est incontournable. En 2008, Lehman Brothers aurait pu être considérée comme une banque systémique au moins autant, si ce n’est plus, en raison de ses nombreuses interconnexions avec les autres établissements bancaires et financiers du monde entier qu’en raison de sa taille. Ce n’était, à l’époque, « que » la 42e plus grande banque du monde. Depuis, les interconnexions entre les banques sur le marché interbancaire ont très largement diminué, ce qui va plutôt dans le sens d’un moindre risque de contagion en cas de difficulté. Mais attention : les banques ont développé en parallèle des interconnexions avec d’autres intermédiaires financiers dont certains peuvent être issus du shadow banking (ou finance de l’ombre). Cette sphère comprend en effet nombre d’entités qui font de l’intermédiation de crédit et/ou qui portent des risques bancaires tout en passant sous les radars du régulateur. Le président de la Banque centrale européenne, Mario Draghi, a d’ailleurs alerté en septembre dernier sur le risque systémique que fait peser le shadow banking, dont le volume aurait augmenté d’environ 50 % par rapport à son niveau de 2007 pour atteindre 45 000 milliards de dollars, selon les estimations du FSB.

La normalisation des politiques monétaires, qui semble à l’œuvre dans les grandes banques centrales, peut-elle changer la donne ?

Oui, et c’est un aspect que nous soulignons. La forte baisse des volumes échangés entre les banques s’explique en grande partie par les politiques monétaires ultra-accommodantes menées par les banques centrales depuis la crise : l’afflux de liquidité à taux bas a entraîné une forte accumulation de réserves excédentaires au bilan des banques, réduisant de fait leur besoin de liquidité sur le marché interbancaire. L’évolution des interconnexions entre acteurs de la finance dépend donc étroitement du rythme auquel s’opèrera la normalisation des politiques monétaires. Volumes et interconnexions pourraient repartir à la hausse à mesure que les taux remonteront et s’écarteront d’un pays ou d’une zone à l’autre. Autrement dit, l’action des banques centrales sera plus que jamais déterminante pour la stabilité financière.

Pour conclure : quel bilan peut-on tirer des évolutions de ces dix dernières années ? Le risque systémique est-il aujourd’hui moins important qu’avant la crise ?

Certaines de nos réponses sont encourageantes (les interconnexions ont baissé, pour le moment) mais d’autres le sont moins (les banques systémiques pèsent toujours aussi lourd et sont moins capitalisées que les autres, particulièrement en Europe). C’est pourquoi, au final, on se gardera bien d’affirmer que le risque systémique est aujourd’hui moins important qu’il ne l’était avant la crise…![]()

Pour aller plus loin :

10 ans après la faillite de Lehman Brothers, le risque systémique a-t-il baissé ?, Jézabel Couppey-Soubeyran, Thomas Renault La lettre du CEPII, N° 391, septembre 2018

Cet article est republié à partir de The Conversation. Lire l’article original.