L’économie chinoise en 2015 : une croissance ralentie, portée par les services et le secteur privé

Au-delà du ralentissement, peut-on détecter dans les tendances récentes des changements structurels qui amorcent un nouveau régime de croissance en Chine ?

Par Françoise Lemoine

A l’occasion du 13ème plan quinquennal, les autorités ont réaffirmé que l’économie chinoise entrait dans une nouvelle étape de développement, avec une croissance plus modérée et équilibrée. La croissance sur la période 2016-2020 devrait être d’au moins 6,5% par an, en net ralentissement par rapport aux dix dernières années (10%). Déjà en 2015, elle est tombée en dessous de 7% selon les données officielles, en dessous de 6% selon certaines estimations. Au-delà du ralentissement, peut-on détecter dans les tendances récentes des changements structurels qui amorcent un nouveau régime de croissance ?

Le redéploiement de l’activité vers les services se confirme. Tableau 1. Au cours des 9 premiers mois 2015 ils ont enregistré une progression plus forte que l’industrie (8,4% contre 6%) et sans doute sous-estimée en raison la mauvaise prise en compte de ces activités (notamment celles liées à internet). Leur poids dans le PIB dépasse désormais 50%, une montée qui est favorisée par l’évolution des prix relatifs. Elle apparaît cependant fragile car l’essor des services ces dernières années a été tiré d’abord par l’immobilier en 2012 et 2013, puis par le secteur financier jusqu’au 3ème trimestre 2015, avant l’éclatement de la bulle boursière. D’autres secteurs devront prendre le relais Dans les infrastructures, les transports, les services publics urbains (public utilities), la santé et l’éducation, les investissements en capital fixe ont connu une progression plus soutenue que la moyenne, ce qui peut bien augurer du rééquilibrage en faveur des priorités que sont la consommation des ménages et l’urbanisation.

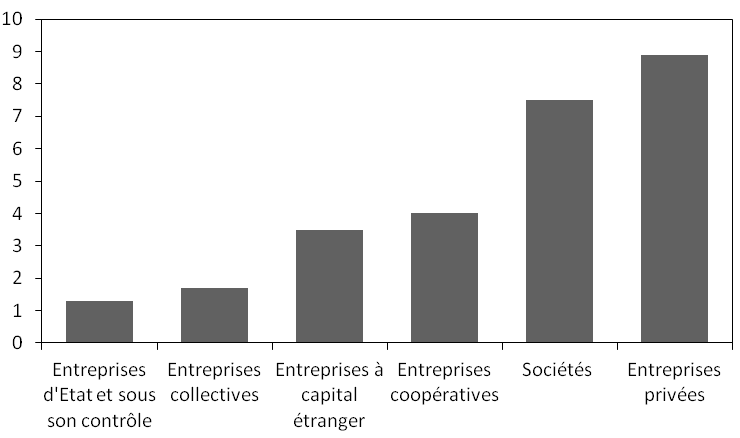

Dans l’industrie, l’essoufflement de la production s’est accompagné d’une baisse des prix à la production manufacturière (-5,9% au cours des 9 premiers mois 2015 par rapport à la même période de l’année précédente) et d’une chute des profits (-1,7%). Les résultats sont inégaux selon les secteurs, certains tirant assez bien leur épingle du jeu (industries du recyclage, de la chimie et de la pharmacie, de l’électronique), alors que d’autres subissent de plein fouet le ralentissement de la demande interne (mines, machines, automobiles). Une tendance ressort nettement : le ralentissement industriel affaiblit les entreprises d’État qui souffrent notamment de leur positionnement sur les secteurs en récession (industries lourdes). Leur production augmente à peine (moins de 2%) et elles continuent de compter une très forte proportion d’entreprises déficitaires (35% en 2015 comme en 2014). En revanche, les entreprises privées (ainsi que les sociétés à responsabilité limitée) se révèlent relativement résilientes, avec une croissance de leur production (autour de 8%) quatre fois plus rapide que celle du secteur d’État (Graphique 1). Les entreprises à capital étranger enregistrent une croissance relativement faible de leur production, qui s’explique sans doute par leur orientation à l’exportation et leur positionnement sur l’automobile. Le secteur non étatique est largement majoritaire dans l’emploi comme dans la production manufacturière et c’est sur lui que repose l’avenir de la croissance industrielle du pays [1].

En valeur comme en volume, les échanges extérieurs de la Chine sont en recul. Sur les 9 premiers mois 2015, les exportations ont baissé en valeur de 1,8%, notamment à cause de la chute des échanges issus de la segmentation internationale des processus productifs : les exportations de processing ont chuté de 9% alors que les exportations ordinaires ont mieux résisté (+2,5%) (Tableau 2). Les importations, elles, ont chuté de 15% en raison principalement de la baisse des prix des produits primaires, mais les importations manufacturières ont aussi reculé (- 8,8%). Les données en volume, publiées conjointement par l’OMC et la CNUCED, montrent que, pour la première fois depuis la crise, les échanges extérieurs de la Chine ont baissé au deuxième trimestre 2015, et qu’ils ont décroché par rapport au commerce mondial qui progresse légèrement (Graphique 2).

Les nouveaux ressorts de croissance ne se trouvent pas sur les marchés extérieurs, mais dans la restructuration de l’offre et de la demande intérieures du pays [2].

Le redéploiement de l’activité vers les services se confirme. Tableau 1. Au cours des 9 premiers mois 2015 ils ont enregistré une progression plus forte que l’industrie (8,4% contre 6%) et sans doute sous-estimée en raison la mauvaise prise en compte de ces activités (notamment celles liées à internet). Leur poids dans le PIB dépasse désormais 50%, une montée qui est favorisée par l’évolution des prix relatifs. Elle apparaît cependant fragile car l’essor des services ces dernières années a été tiré d’abord par l’immobilier en 2012 et 2013, puis par le secteur financier jusqu’au 3ème trimestre 2015, avant l’éclatement de la bulle boursière. D’autres secteurs devront prendre le relais Dans les infrastructures, les transports, les services publics urbains (public utilities), la santé et l’éducation, les investissements en capital fixe ont connu une progression plus soutenue que la moyenne, ce qui peut bien augurer du rééquilibrage en faveur des priorités que sont la consommation des ménages et l’urbanisation.

Dans l’industrie, l’essoufflement de la production s’est accompagné d’une baisse des prix à la production manufacturière (-5,9% au cours des 9 premiers mois 2015 par rapport à la même période de l’année précédente) et d’une chute des profits (-1,7%). Les résultats sont inégaux selon les secteurs, certains tirant assez bien leur épingle du jeu (industries du recyclage, de la chimie et de la pharmacie, de l’électronique), alors que d’autres subissent de plein fouet le ralentissement de la demande interne (mines, machines, automobiles). Une tendance ressort nettement : le ralentissement industriel affaiblit les entreprises d’État qui souffrent notamment de leur positionnement sur les secteurs en récession (industries lourdes). Leur production augmente à peine (moins de 2%) et elles continuent de compter une très forte proportion d’entreprises déficitaires (35% en 2015 comme en 2014). En revanche, les entreprises privées (ainsi que les sociétés à responsabilité limitée) se révèlent relativement résilientes, avec une croissance de leur production (autour de 8%) quatre fois plus rapide que celle du secteur d’État (Graphique 1). Les entreprises à capital étranger enregistrent une croissance relativement faible de leur production, qui s’explique sans doute par leur orientation à l’exportation et leur positionnement sur l’automobile. Le secteur non étatique est largement majoritaire dans l’emploi comme dans la production manufacturière et c’est sur lui que repose l’avenir de la croissance industrielle du pays [1].

En valeur comme en volume, les échanges extérieurs de la Chine sont en recul. Sur les 9 premiers mois 2015, les exportations ont baissé en valeur de 1,8%, notamment à cause de la chute des échanges issus de la segmentation internationale des processus productifs : les exportations de processing ont chuté de 9% alors que les exportations ordinaires ont mieux résisté (+2,5%) (Tableau 2). Les importations, elles, ont chuté de 15% en raison principalement de la baisse des prix des produits primaires, mais les importations manufacturières ont aussi reculé (- 8,8%). Les données en volume, publiées conjointement par l’OMC et la CNUCED, montrent que, pour la première fois depuis la crise, les échanges extérieurs de la Chine ont baissé au deuxième trimestre 2015, et qu’ils ont décroché par rapport au commerce mondial qui progresse légèrement (Graphique 2).

Les nouveaux ressorts de croissance ne se trouvent pas sur les marchés extérieurs, mais dans la restructuration de l’offre et de la demande intérieures du pays [2].

|

Tableau 1 : Structure du PIB (en % sur données en valeur)

|

||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||

|

Source : National Bureau of Statistics. |

|

Graphique 1 : Industrie: taux de croissance de la valeur ajoutée (janvier-septembre 2015, en % par rapport à la même période en 2014)

|

|

|

Source : National Bureau of Statistics. |

|

Tableau 2 : Evolution du commerce extérieur de la Chine au cours des 9 premiers mois 2015 (variation par rapport aux 9 mois 2014, en valeur)

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

Source : China's Customs Statistics. |

|

Graphique 2 : Variation du volume du commerce de la Chine et du monde (% par rapport au trimestre de l'année précédente)

|

.png) |

|

Source : CNUCED. |

[1] Sur ce point voir Nicholas Lardy: Markets over Mao: The Rise of Private Business in China. September 10, 2014, Peterson Institute for International Economics.

[2] Sébastien Jean et Françoise Lemoine: Le ralentissement du commerce mondial : vers une nouvelle ère de la mondialisation ? dans L’économie mondiale en 2016. Collection Repères. Edition La Découverte. 2015.Françoise Lemoine et Deniz Ünal : Mutations du commerce extérieur chinois. La Lettre du CEPII, N°352, mars 2015.