Le retournement du marché immobilier en France devrait réduire le déficit courant

Les débats sur la perte de compétitivité de l’économie française négligent une cause structurelle permettant d’expliquer l’augmentation du déficit courant français : le cycle immobilier.

Par Thomas Grjebine

Ce phénomène n’est pas propre à la France. Depuis 40 ans, les booms immobiliers sont une cause importante de dégradation des comptes courants dans les pays de l’OCDE.

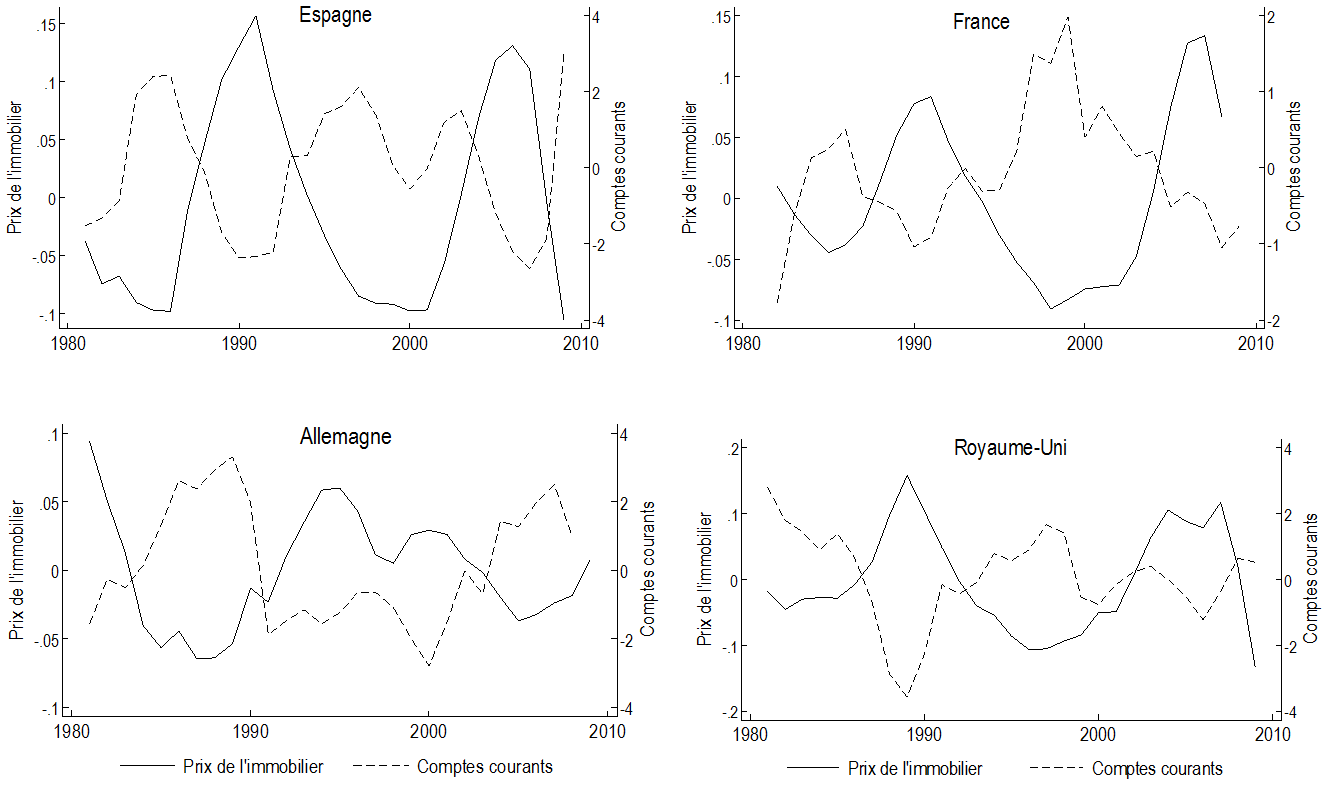

Au cours de la dernière décennie, la montée des déséquilibres mondiaux est devenue l’une des principales préoccupations de l’économie internationale au fur et à mesure que le déficit courant américain s’amplifiait (1,7 % du PIB en 1997, 6 % en 2006). Ce creusement des déficits courants n’a pas seulement caractérisé les États-Unis mais également un grand nombre de pays développés qui avaient pour spécificité commune de connaître des booms immobiliers, en particulier l’Espagne, le Royaume-Uni et la France (graphiques ci-dessous).

Dans un article récent, Geerolf et Grjebine (2013) ont montré que les prix de l’immobilier étaient un déterminant important des évolutions des comptes courants des pays de l’OCDE, non seulement lors du dernier boom immobilier mais également sur les 40 dernières années. Les auteurs calculent qu’une augmentation de 10 % des prix de l’immobilier cause une dégradation des comptes courants de 1,7 % du PIB.

Les liens entre prix de l’immobilier et compte courant proviennent du fait que le solde courant reflète les comportements d’épargne et d’investissement des agents d’un pays (solde des comptes courants = épargne - investissement). Tout facteur qui augmente la consommation (et donc dégrade l’épargne) ou augmente l’investissement se traduit, toutes choses égales par ailleurs, par une dégradation du compte courant. Or, les prix de l’immobilier affectent à la fois l’épargne et l’investissement.

Une hausse des prix de l’immobilier conduit ainsi à une hausse de la consommation (et donc à une baisse de l’épargne) à travers des effets-richesse [1]. Elle provoque également une hausse de l’investissement à la fois résidentiel, car l’augmentation des prix stimule la construction, et non-résidentiel du fait de l’utilisation par les firmes de leurs biens immobiliers comme collatéral pour obtenir des financements bancaires. Ces mécanismes expliquent que les booms immobiliers puissent être une cause importante du creusement des déficits courants.

Ce phénomène n’est pas propre à la période récente. Lors du premier cycle immobilier globalisé dans les années 1980, les booms immobiliers avaient également été à l’origine d’une dégradation des comptes courants aux États-Unis, en Espagne, au Royaume-Uni ou en France (graphiques).

Ces déficits courants doivent être financés par des capitaux étrangers. Le développement de produits financiers adossés à des actifs immobiliers (obligations foncières, actifs titrisés, etc.) facilite les investissements étrangers dans les bulles immobilières. Fin 2007, les investisseurs étrangers détenaient près de 66 % de l’encours des créances immobilières espagnoles par le biais de titres financiers adossés aux prêts (contre 20 % aux États-Unis et 15 % en France) [2]. Il faut ajouter à ces montants les investissements directs étrangers (IDE) dans le secteur immobilier. Entre 2000 et 2007, l’immobilier a attiré près de 40 % des investissements directs entrant en Espagne. En France, les investisseurs étrangers ont financé, en moyenne, depuis le début des années 2000, près de 50 % des investissements directs en immobilier d’entreprise –plus des deux tiers en 2001 et 2002.

Notons enfin le cas spécifique de l’Allemagne : l’amélioration du compte courant allemand depuis le début des années 2000 est souvent expliquée par le succès des réformes Hartz (2003-2005). Une explication complémentaire réside dans la baisse des prix immobiliers intervenue depuis le début des années 2000 provoquant une forte baisse de l’investissement, notamment résidentiel, une dégradation de la consommation des ménages, et donc une amélioration du solde courant (graphique) [3]. Cette situation pourrait néanmoins évoluer avec l’augmentation des prix immobiliers qui commence à toucher l’Allemagne. Si la hausse est encore modeste (+4% en valeur en 2013), la banque centrale allemande prévoit que la consommation des ménages pourrait augmenter de 1,5% en 2014, et l’investissement dans la construction de 5,1%, deux facteurs qui devraient contribuer à une dégradation du solde courant allemand. D’ores et déjà, la contribution du commerce extérieur à la croissance allemande est devenue négative en 2013.

Pour les mêmes raisons, le retournement du marché immobilier en France (baisse de 18 % des mises en chantier entre avril 2013 et avril 2014), en entrainant une chute de l’investissement et de la consommation, pourrait conduire dans les prochains mois à une réduction significative du déficit courant français.

Au cours de la dernière décennie, la montée des déséquilibres mondiaux est devenue l’une des principales préoccupations de l’économie internationale au fur et à mesure que le déficit courant américain s’amplifiait (1,7 % du PIB en 1997, 6 % en 2006). Ce creusement des déficits courants n’a pas seulement caractérisé les États-Unis mais également un grand nombre de pays développés qui avaient pour spécificité commune de connaître des booms immobiliers, en particulier l’Espagne, le Royaume-Uni et la France (graphiques ci-dessous).

Dans un article récent, Geerolf et Grjebine (2013) ont montré que les prix de l’immobilier étaient un déterminant important des évolutions des comptes courants des pays de l’OCDE, non seulement lors du dernier boom immobilier mais également sur les 40 dernières années. Les auteurs calculent qu’une augmentation de 10 % des prix de l’immobilier cause une dégradation des comptes courants de 1,7 % du PIB.

Les liens entre prix de l’immobilier et compte courant proviennent du fait que le solde courant reflète les comportements d’épargne et d’investissement des agents d’un pays (solde des comptes courants = épargne - investissement). Tout facteur qui augmente la consommation (et donc dégrade l’épargne) ou augmente l’investissement se traduit, toutes choses égales par ailleurs, par une dégradation du compte courant. Or, les prix de l’immobilier affectent à la fois l’épargne et l’investissement.

Une hausse des prix de l’immobilier conduit ainsi à une hausse de la consommation (et donc à une baisse de l’épargne) à travers des effets-richesse [1]. Elle provoque également une hausse de l’investissement à la fois résidentiel, car l’augmentation des prix stimule la construction, et non-résidentiel du fait de l’utilisation par les firmes de leurs biens immobiliers comme collatéral pour obtenir des financements bancaires. Ces mécanismes expliquent que les booms immobiliers puissent être une cause importante du creusement des déficits courants.

Ce phénomène n’est pas propre à la période récente. Lors du premier cycle immobilier globalisé dans les années 1980, les booms immobiliers avaient également été à l’origine d’une dégradation des comptes courants aux États-Unis, en Espagne, au Royaume-Uni ou en France (graphiques).

Ces déficits courants doivent être financés par des capitaux étrangers. Le développement de produits financiers adossés à des actifs immobiliers (obligations foncières, actifs titrisés, etc.) facilite les investissements étrangers dans les bulles immobilières. Fin 2007, les investisseurs étrangers détenaient près de 66 % de l’encours des créances immobilières espagnoles par le biais de titres financiers adossés aux prêts (contre 20 % aux États-Unis et 15 % en France) [2]. Il faut ajouter à ces montants les investissements directs étrangers (IDE) dans le secteur immobilier. Entre 2000 et 2007, l’immobilier a attiré près de 40 % des investissements directs entrant en Espagne. En France, les investisseurs étrangers ont financé, en moyenne, depuis le début des années 2000, près de 50 % des investissements directs en immobilier d’entreprise –plus des deux tiers en 2001 et 2002.

Notons enfin le cas spécifique de l’Allemagne : l’amélioration du compte courant allemand depuis le début des années 2000 est souvent expliquée par le succès des réformes Hartz (2003-2005). Une explication complémentaire réside dans la baisse des prix immobiliers intervenue depuis le début des années 2000 provoquant une forte baisse de l’investissement, notamment résidentiel, une dégradation de la consommation des ménages, et donc une amélioration du solde courant (graphique) [3]. Cette situation pourrait néanmoins évoluer avec l’augmentation des prix immobiliers qui commence à toucher l’Allemagne. Si la hausse est encore modeste (+4% en valeur en 2013), la banque centrale allemande prévoit que la consommation des ménages pourrait augmenter de 1,5% en 2014, et l’investissement dans la construction de 5,1%, deux facteurs qui devraient contribuer à une dégradation du solde courant allemand. D’ores et déjà, la contribution du commerce extérieur à la croissance allemande est devenue négative en 2013.

Pour les mêmes raisons, le retournement du marché immobilier en France (baisse de 18 % des mises en chantier entre avril 2013 et avril 2014), en entrainant une chute de l’investissement et de la consommation, pourrait conduire dans les prochains mois à une réduction significative du déficit courant français.

Cet article est paru sur LeMonde.fr le 26 juin.

Références :

Geerolf, F., Grjebine, T., “House Prices Drive Current Accounts: Evidence from Property Tax Variations”, CEPII Working Paper, 2013.

Grjebine, T., « D’une crise à l’autre : 30 ans de globalisation des cycles immobiliers », Lettre du CEPII, Mars 2014.

|

Graphiques – Les cycles immobiliers comme déterminants des évolutions des comptes courants  Déviations par rapport à la tendance des prix réels de l’immobilier et des soldes courants en % du PIB (filtre HP = 400). Source : OCDE, calculs de l’auteur. |

[1] La hausse des prix immobiliers conduit à une modification du comportement d’épargne des ménages du fait du changement de valorisation de leur patrimoine : l’accumulation de richesse consécutive à cette hausse des prix permet une réduction du taux d’épargne et une hausse de la consommation (effets-richesse).

[2] Ces chiffres incluent à la fois les obligations foncières et les actifs immobiliers titrisés. Une obligation foncière (« covered bond ») est un instrument financier qui se rapproche de la titrisation en permettant de transformer un crédit immobilier hypothécaire en un titre financier. Mais contrairement à la titrisation, les créances hypothécaires ne sont pas sorties du bilan de l’émetteur (la banque). En 2007, les non-résidents détenaient près de 80 % des actifs titrisés espagnols.

[3] Le cycle immobilier allemand est désynchronisé du cycle immobilier global depuis les années 1980. Contrairement à la plupart des pays de l’OCDE, l’Allemagne n’a ainsi pas connu de boom immobilier entre 1985 et 1990 (en raison notamment de l’absence de libéralisation financière significative). De même, alors que les prix de l’immobilier ont commencé à se retourner dans la plupart des pays de l’OCDE en 1989, un boom des prix des logements va, au contraire, se développer à partir de cette date avec la réunification, une évolution surtout sensible à Berlin. Cette désynchronisation du cycle allemand avec le cycle global se poursuit encore aujourd’hui. Les prix immobiliers ont baissé en termes réels de 23 % entre 1995 et 2007, avant d’augmenter faiblement (+4 %) entre 2007 et fin 2013 (Grjebine, 2014).