(1).png)

Transferts d’argent vers l’Afrique : des coûts toujours aussi prohibitifs

La communauté internationale a pris des engagements pour diminuer le coût des transferts d’argent. Pourtant, la fragilité du secteur financier et le manque de concurrence sur le marché des envois de fonds pèsent sur le coût des transferts d’argent vers l'Afrique. Le mobile-banking constitue peut-être une solution.

Par Maëlan Le Goff

D’après les très récentes estimations de la Banque Mondiale, les envois de fonds des migrants à destination des pays en développement (PED) ont atteint 372 milliards de dollars en 2011, soit une augmentation de plus de 12% par rapport à 2010. En effet, après une légère diminution en 2009 suite à la crise financière, les transferts à destination des PED sont repartis à la hausse. Bien que l’Afrique ne soit pas la région en développement qui bénéficie le plus de ces flux de capitaux issus des migrations, les transferts représentent dans certains pays africains une part significative du PIB (Lesotho, 34%; Gambie, 14%; Togo et Sénégal, 10,5% chacun). Cependant, les coûts des envois de fonds des migrants à destination des pays africains sont prohibitifs et empêchent ces pays d’en tirer pleinement profit.

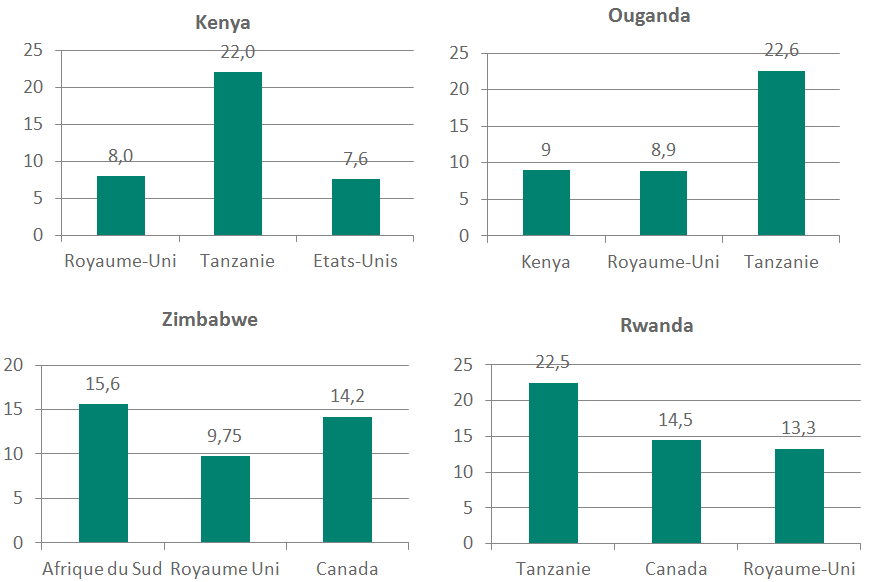

Le coût des envois de fonds à destination de l’Afrique est plus élevé qu’ailleurs ce qui freine les volumes envoyés [1] et incite les migrants à passer par des canaux informels [2], souvent beaucoup moins onéreux. Ces coûts sont très variables selon le pays d’envoi et le pays receveur. Autre point important : alors que l’émigration africaine est principalement une émigration intracontinentale (65% des migrants originaires d’Afrique sub-saharienne quittent leur pays pour aller s’installer dans un autre pays africain), il coûte souvent plus cher aux migrants restés en Afrique d’envoyer de l’argent à leur famille qu’à ceux installés aux Etats-Unis ou en Europe (Graphique 1). Les transferts sont d’autant plus onéreux que les familles qui réceptionnent l’argent vivent dans des zones rurales reculées.

Le coût des envois de fonds à destination de l’Afrique est plus élevé qu’ailleurs ce qui freine les volumes envoyés [1] et incite les migrants à passer par des canaux informels [2], souvent beaucoup moins onéreux. Ces coûts sont très variables selon le pays d’envoi et le pays receveur. Autre point important : alors que l’émigration africaine est principalement une émigration intracontinentale (65% des migrants originaires d’Afrique sub-saharienne quittent leur pays pour aller s’installer dans un autre pays africain), il coûte souvent plus cher aux migrants restés en Afrique d’envoyer de l’argent à leur famille qu’à ceux installés aux Etats-Unis ou en Europe (Graphique 1). Les transferts sont d’autant plus onéreux que les familles qui réceptionnent l’argent vivent dans des zones rurales reculées.

Graphique 1- Coût des transferts vers les pays africains à partir de différents pays d’origine au premier trimestre 2012 (en % d’un envoi de 200$)

Source : Remittance Prices Worldwide, Banque mondiale.

Source : Remittance Prices Worldwide, Banque mondiale.

Ces coûts élevés proviennent principalement du faible niveau de développement des services financiers en Afrique [3] auquel s’ajoute le fort manque de concurrence sur le marché des envois de fonds. En effet, les transferts en provenance d’Europe ou des Etats-Unis sont largement dominés par les sociétés de transferts d’argent, avec en chefs de file Western Union et MoneyGram. Leur domination est assurée grâce à des clauses d’exclusivité passées avec les banques locales qui limitent de façon drastique la concurrence sur ce marché, créent d’importantes barrières à l’entrée et maintiennent les coûts de transferts à un niveau très élevé. Finalement, on observe que les transferts vers l’Afrique prennent majoritairement la forme d’envois d’espèces via des sociétés de transferts ou des banques servant d’intermédiaires pour ces sociétés, plutôt que de virements de compte à compte qui, en plus d’être plus rapides, seraient bien moins coûteux. De plus, 80% des pays africains autorisent exclusivement les banques à offrir un service d’envois de fonds, ce qui limite énormément les services d’envoi d’argent formels vers les zones rurales (où les banques sont très peu présentes).

Les pays du G8, réunis à l’Aquila en juillet 2009, se sont engagés pour la première fois à réduire le coût moyen d’envoi de fonds des migrants à 5% d’ici 2014. Ils ont été rejoints dans cette initiative par ceux du G20 en novembre dernier, lors du sommet de Cannes. Il s’en est suivi la publication en février 2012 d’une étude sur les transferts vers les pays du Maghreb et les quatorze pays de la zone Franc commanditée par la Banque africaine de développement et l’Agence française de développement [4]. Trois propositions principales visant à faire baisser le coût des transferts émis de France vers ces pays ont été formulées:

1. la suppression des clauses d’exclusivité

2. le soutien aux institutions de microfinance

3. le développement de la « bibancarisation » (c’est-à-dire l’autorisation pour les non-résidents d’ouvrir des comptes dans les banques locales)

4. la promotion du mobile banking ou de l’e-banking.

2. le soutien aux institutions de microfinance

3. le développement de la « bibancarisation » (c’est-à-dire l’autorisation pour les non-résidents d’ouvrir des comptes dans les banques locales)

4. la promotion du mobile banking ou de l’e-banking.

Plusieurs pays africains ont déjà levé les clauses d’exclusivité passées avec les principales sociétés de transferts (à l’instar du Sénégal et du Maroc) permettant ainsi l’apparition de nouvelles sociétés de transferts locales (telles que Money Cash ou Money Express [5]) et l’émergence de partenariats entre les sociétés de transferts et les sociétés de micro finance (favorisant l’accès des ménages isolés aux services de transferts d’argent).

Par ailleurs, le faible taux de bancarisation de la population africaine [6] et la croissance exponentielle du marché de la téléphonie mobile en Afrique au cours des dix dernières années sont à l’origine du développement très rapide des services de transferts d’argent par téléphone portable sur le continent africain. Ce sont l’opérateur kenyan Safaricom et le Britannique Vodafone qui ont été les premiers à lancer en 2007 un service de transferts par téléphone portable, « M-Pesa » [7]. Très simple d’utilisation [8] et très peu coûteux, ce service de transferts a connu un franc succès au Kenya et a été étendu aux Kenyans installés aux Royaume-Uni. Depuis, dans d’autres pays africains (par exemple en Afrique du sud, au Ghana, au Maroc et très récemment au Gabon), des partenariats se sont formés entre des banques et des opérateurs de télécommunications, mais le service d’envoi de fonds par téléphone reste souvent limité aux transferts d’argent nationaux.

L’apparition du Mobile Banking en Afrique, bien que son utilisation reste à ce jour encore limitée à l’échelle du continent, est porteuse de beaucoup d’espoir en matière de baisse des coûts des transferts, d’accès des populations isolées aux services d’envois de fonds mais aussi d’épargne et de crédit (à l’image du compte épargne M-Kesho au Kenya).

[1] Martinez, Aycinema et Yang, 2010

[2] Bracking et Sachikonye, 2008

[3] Beck et Martinez Peria 2009

[4] "Réduire les coûts des transferts d’argent des migrants et optimiser leur impact sur le développement : Outils et produits financiers pour le Maghreb et la Zone franc", 2012, Epargne sans frontière pour le compte de la Banque africaine de développement, de la Direction générale du Trésor et de l'Agence Française de Développement.

[5] Présente dans 27 pays africains aujourd’hui.

[6] En Afrique, seuls 7% de la population disposent d’un compte bancaire.

[7] M pour « mobile » et pesa qui signifie « argent » en kiswahili

[8] Le plus souvent l’émetteur envoie au destinataire un code secret par SMS. A l’aide de ce code, le destinataire peut alors retirer l’argent dans un distributeur ou dans l’un des bureaux de la société de transferts, sans avoir besoin de posséder un compte bancaire.