La crise devrait recomposer les spécialisations économiques dans le monde

Réactualisés et étendus aux régions, les Profils du CEPII (en accès libre et gratuit) caractérisent l’insertion internationale de 80 pays et 18 régions depuis la fin des années 1960. Ouverture commerciale, spécialisation, protection douanière, projections y sont quantifiés à différentes échelles.

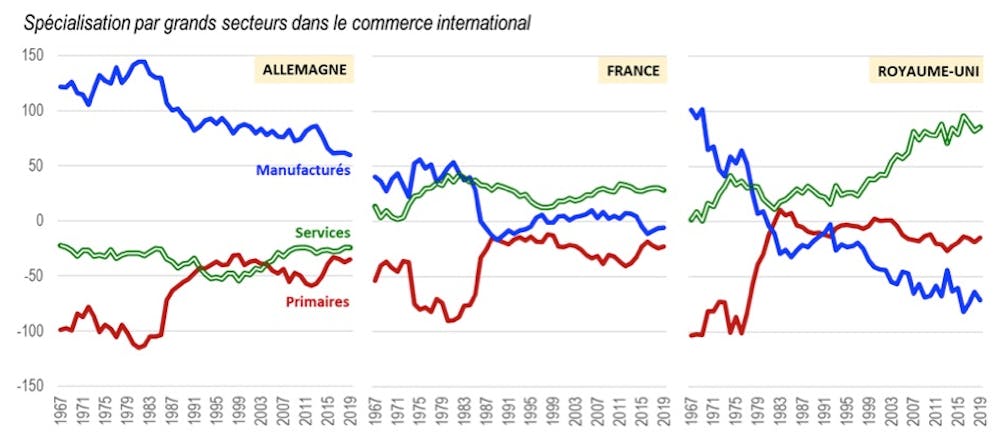

L’utilité pratique de ces pages interactives, qui recèlent de nombreux graphiques et tableaux, peut être illustrée par quelques exemples. Ainsi, les avantages comparatifs par grands secteurs marquent le fort engagement de l’Allemagne dans le manufacturier, et du Royaume-Uni dans les services, alors que les forces et faiblesses de la France sont moins prononcées (graphique 1).

Ces trois schémas nationaux montrent bien la position très particulière qu’avait le Royaume-Uni au sein de l’Union européenne, et les enjeux qui en découlent pour cette dernière si elle veut maintenir une position forte dans les services à haute valeur ajoutée, notamment la finance et l’assurance.

Le Brexit, une transformation de l’UE

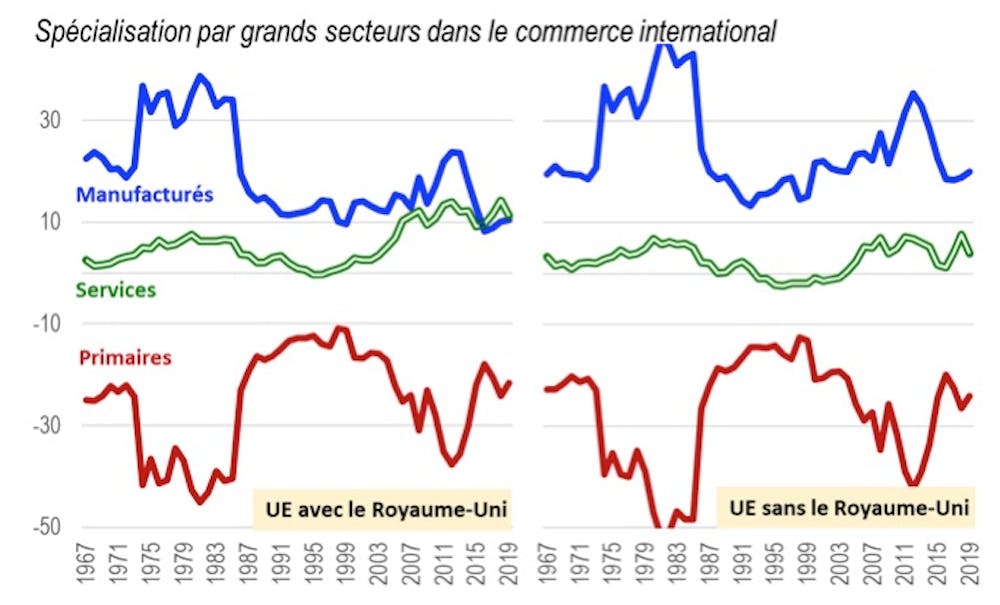

Elles permettent par exemple d’illustrer les conséquences commerciales du Brexit, un cas inédit de désintégration régionale dans une économie globale qui, depuis la Grande Récession de 2008, connaît un retour significatif de la protection. En l’occurrence, ces données montrent que, à la suite du Brexit, l’avantage comparatif dans le tertiaire se trouve annulé à l’échelle de l’Union, si bien que le manufacturier concentre désormais ses points forts (graphique 2).

Ces spécialisations par grands secteurs sont également utiles pour penser les conséquences de long terme de la pandémie de Covid-19, qui a entraîné de spectaculaires ruptures d’approvisionnement dans certaines filières, notamment celles des produits de santé et des composants électroniques.

Dans ce contexte, la volonté affichée par de nombreux gouvernements de relocalisation de la production industrielle contraste avec la perspective en matière de prestation de services à distance, rendue de plus en plus facile par l’accélération de la numérisation des économies et du télétravail.

Quoi qu’il en soit, il est à prévoir que les chaînes de valeur se régionalisent davantage pour sécuriser les approvisionnements en produits stratégiques. L’approfondissement de l’intégration économique au sein des blocs régionaux pourrait connaître un nouvel élan.

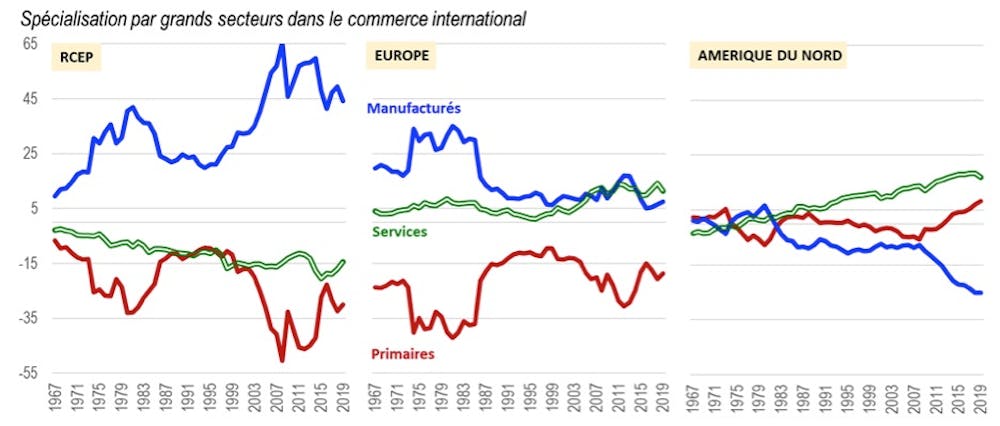

Les Profils Régions permettent d’aborder cette perspective en comparant, par exemple, le Vieux Continent aux deux autres zones économiques majeures : l’Amérique du Nord et le tout nouveau RCEP (Partenariat régional économique global) en Asie-Océanie (graphique 3). Les enjeux des tendances structurelles sont très différents pour les grandes zones de l’économie mondiale, comme le montrent leurs spécialisations.

L’industrie pénalise les États-Unis

Sous l’impulsion chinoise, la zone RCEP a renforcé ses excédents manufacturiers jusqu’au choc de la grande récession de 2020 qui a sensiblement affecté la croissance de ses ventes vers l’axe transatlantique. Fortement déficitaire en services et produits primaires, cette zone a pour point fort le secteur secondaire. Mais les tendances protectionnistes à l’œuvre sur les marchés des produits manufacturiers sont de nature à réduire cette spécialisation extrême.

En miroir, l’Amérique du Nord a poursuivi son engagement dans le tertiaire au détriment du manufacturier. Depuis le milieu des années 2010, elle a aussi commencé à engranger des excédents dans les produits primaires grâce à l’exploitation des gisements de gaz et de pétrole de schiste. Depuis le début des années 1980, le manufacturier est devenu un secteur de désavantages comparatifs.

Entre ces deux zones, l’Europe présente un avantage comparatif tant dans le tertiaire que dans le secondaire, somme toute relativement stable depuis une vingtaine d’années.

Cette comparaison des trois grandes régions frappe par l’écart dans l’échelle des avantages comparatifs entre le RCEP et les zones transatlantiques. Les déficits et excédents sont beaucoup plus conséquents en millièmes du PIB de la zone asiatique, ce qui marque une forte dépendance de sa production à la demande extrarégionale, en particulier pour ses exportations manufacturières.

De ce fait, cette zone est plus exposée aux mesures protectionnistes. L’Amérique du Nord, quant à elle, se distingue par le retour du secteur primaire (notamment énergétique) dans ses avantages comparatifs, ce qui pose la question de la façon dont elle s’adaptera à la nécessaire lutte contre les émissions de gaz à effets de serre.

Ces quelques exemples ne sont qu’un aperçu. S’il fallait approfondir tel ou tel aspect, les pages interactives proposées par le CEPII permettraient, par exemple, d’identifier le commerce par gamme de chaque pays ou région, pour savoir si ses points forts se situent plutôt dans le haut ou le bas de gamme. Les données permettraient également, entre autres, d’identifier les produits les plus exportés ou importés par chacun de ces pays ou régions à un niveau fin et par partenaire, ou de situer leur évolution macroéconomique dans le cadre de projections à 2050.

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

|

Retrouvez plus d'information sur le blog du CEPII. © CEPII, Reproduction strictement interdite. Le blog du CEPII, ISSN: 2270-2571 |

|||

|