Pour comprendre la crise des importations américaines d’acier et d’aluminium

Qui est visé ?

Tous les pays exportateurs sont visés, à l’exception du Canada et du Mexique, du moins à ce stade (« at least at this time »). Cette exception est liée, dans le discours des représentants américains, à une avancée dans la renégociation de l’Accord de libre échange nord-américain (ALENA).

Le préambule de la « proclamation » (c’est ainsi que s’appelle le document instaurant officiellement ces nouveaux droits) prévoit la possibilité d’exempter de ces droits également les pays alliés qui en feraient la demande et qui proposeraient des mesures alternatives.

D’autres exceptions sont possibles, pour des produits qui ne pourraient pas être fabriqués en quantité suffisante sur le sol américain, à condition que la demande d’exemption soit faite par une industrie productrice américaine. Le montant des droits a été calculé de façon à ce que le taux d’utilisation des installations de production d’acier et d’aluminium des États-Unis atteigne les 80 % (en 2017, il était de 73 % pour l’acier et de 39 % pour l’aluminium, selon les chiffres du Département du commerce américain).

Quels sont les montants d’exportations concernés ?

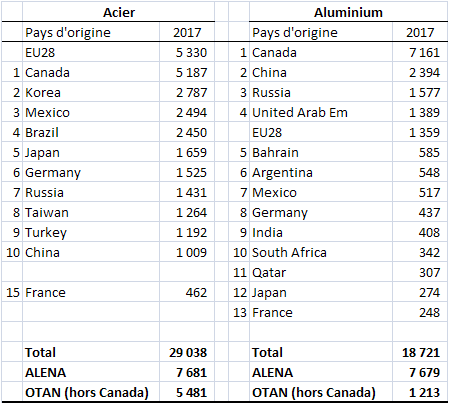

Ces mesures sortent de l’ordinaire par l’importance des flux de commerce concernés. Les importations des États-Unis des produits en acier considérés représentaient 29 milliards de dollars en 2017, celles d’aluminium 19 milliards (tableau 1). La raison invoquée pour mettre en place les droits de douane additionnels est la sécurité nationale, conformément à la section 232 du Trade expansion Act de 1962.

Classement par ordre décroissant des flux commerciaux

Jusqu’à présent, cet argument était invoqué en cas d’importations importantes provenant de pays n’étant pas considérés comme des alliés. Or, en excluant le Canada et le Mexique, le principal exportateur touché par les mesures confirmées le 8 mars dernier est l’Union européenne, à l’origine de 14 % des importations visées, dont plusieurs États sont membres de l’OTAN (Organisation du traité de l’Atlantique nord).

À noter : la Chine est loin d’être le premier pays visé, en particulier parce que ses exportations à destination des États-Unis sont relativement réduites, d’importantes mesures anti-dumping et anti-subvention visant déjà depuis plusieurs années la quasi-totalité des exportations chinoises d’acier à destination des États-Unis, et la majorité pour l’aluminium. Sur l’ensemble de ces deux produits, la Chine ne fournit donc que 7 % environ des importations américaines.

Quel serait l’impact des mesures prises ?

À partir des statistiques et d’hypothèses simples, on peut proposer des estimations grossières des baisses considérables des flux commerciaux visés.

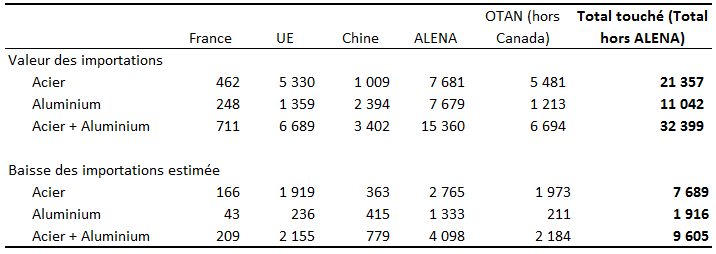

En faisant l’hypothèse d’une élasticité du commerce égale à 2, c’est-à-dire qu’une taxe de 1 % baisse le flux d’importations de 2 %, ce qui est cohérent avec les résultats de recherche récents, les baisses d’exportation atteindraient 2,2 milliards de dollars pour l’Union européenne et 9,6 milliards au niveau mondial.

Si le Canada et le Mexique n’étaient pas exemptés, elles frôleraient les 14 milliards de dollars au total.

Que nous enseignent les précédents ?

Les mesures de sauvegardes décidées par le président Georges W. Bush contre les importations d’acier en mars 2002 sont peut-être l’exemple le plus proche.

Le secteur sidérurgique américain, en déclin depuis plusieurs décennies, est alors en crise aiguë, sans que cela soit véritablement lié aux importations, dont le niveau avait chuté entre 2000 et 2001. La décision présidentielle, basée sur la Section 201 de la loi sur le commerce de 1974, s’est traduite par des droits de douane additionnels de 8 à 30 % sur de nombreux produits de l’acier, pour une durée de trois ans, en exemptant de nombreux pays partenaires.

L’impact sur l’emploi du secteur est difficile à évaluer parce que la mesure a été prise dans un contexte de crise. Si la chute de l’emploi dans le secteur sidérurgique a été moins rapide (-4,9 %) dans les 12 mois qui ont suivi la mesure que dans les 12 mois qui l’avaient précédée (-13,8 %), cette tendance n’était pas significativement différente de celle des autres secteurs.

En revanche, les répercussions ont été importantes sur les secteurs utilisateurs d’acier, qui à l’époque employaient 12,8 millions de personnes, contre 170 000 dans la sidérurgie. L’enquête approfondie menée par la USITC auprès des entreprises a ainsi montré que 11 % d’entre elles avaient changé leurs approvisionnements pour acheter des produits incorporant de l’acier directement à l’étranger, ce qui évitait de payer la taxe sur l’acier. Cette proportion atteignait même 33 % dans l’électroménager. Et 7 % avait délocalisé à l’étranger des unités utilisatrices d’acier (50 % dans l’électroménager).

D’après une estimation économétrique, 200 000 emplois auraient été détruits dans ces secteurs. En revanche, l’effet positif fut sensible sur les cours des actions des entreprises sidérurgiques, qui ont gagné 6 à 8 % dans les jours qui ont suivi l’annonce de l’enquête, et encore 5 à 6 % dans les jours qui ont suivi l’annonce des sanctions.

La décision a été contestée devant l’OMC par l’UE, qui a annoncé (déjà à l’époque) qu’elle préparait une liste de sanctions ciblées politiquement incluant des produits originaires de circonscriptions sensibles et aussi variés que le jus d’orange, les pommes, les lunettes de soleil, certaines lainages, les bateaux à moteur ou les photocopieuses. Les États-Unis ont retiré leurs mesures de sauvegardes peu avant que ces contre-mesures ne soient appliquées.

Un autre épisode intéressant, bien que d’une ampleur incomparablement moindre, est l’imposition de mesures de sauvegarde prise par le Président Obama en septembre 2009 contre les importations de certains types de pneus en provenance de Chine. Ces mesures n’ont pas apporté la protection espérée. L’effet sur l’emploi américain dans le secteur des pneus a été insignifiant d’après l’estimation la plus fiable, alors que la mesure aurait coûté aux consommateurs environ 1,1 milliard de dollars en 2011.

La mesure a été contestée par la Chine devant l’OMC, qui a toutefois considéré que la mesure était conforme aux accords internationaux. Mais la Chine avait également réagi de façon informelle par des mesures de protection sur certaines pièces détachées d’automobiles et sur les poulets. Le différend sur les importations chinoises de poulet en provenance des États-Unis dure d’ailleurs depuis lors, et le rapport concernant une procédure complémentaire sur la conformité des mesures prises par la Chine en application du jugement précédent vient seulement d’être rendu, en janvier dernier !

Autre précédent notable, le « choc Nixon ». Annonçant le 15 août 1971 la fin de la libre convertibilité or du dollar, le Président Nixon accompagna en effet cette mesure d’une taxe de 10 % sur toutes les importations « taxables » des États-Unis, c’est-à-dire toutes celles dont le droit de douane initial n’était pas nul. La mesure couvrait en pratique près de la moitié des importations du pays.

L’impact économique et commercial de cette mesure est difficile à connaître parce qu’elle n’a pas été maintenue longtemps, et parce que son imposition a coïncidé avec une grande grève des dockers. Les protestations des partenaires, puis les menaces de représailles se sont toutefois multipliées. Le coût politique est devenu si apparent que Kissinger, initialement agnostique, a fait pression pour sa suppression quand il a mesuré les dégâts induits sur les relations politiques internationales. La mesure a été levée le 18 décembre 1971. Son pouvoir d’influence sur les partenaires des États-Unis est resté douteux, même si cela a peut-être influencé significativement le Japon.

Quel serait l’impact macroéconomique ?

À l’échelle macroéconomique, les montants concernés sont d’une ampleur limitée. Les importations ciblées représentaient environ 0,2 % de la consommation finale américaine en 2017 et la taxe sur la consommation que cela constituerait ne se monterait guère qu’à 0,04 % (6 milliards de dollars environ).

Pour la France, les montants d’exportations concernés (711 millions de dollars de flux visés au total, avec une perte estimée à un peu plus de 200 millions de dollars) sont également faibles.

Ce sont les conséquences indirectes qui sont préoccupantes, pour deux raisons.

Premièrement, parce que les exportations qui ne trouvent pas preneur sur le marché américain pourraient être réorientées vers le marché européen, dans des secteurs souffrant déjà de surcapacités de production et de prix déprimés. C’est la raison pour laquelle la Commission européenne a évoqué l’idée de mesures de sauvegarde, donc de droits de douane temporaire, si une augmentation subite d’importations menaçait les producteurs européens dans ces secteurs.

Deuxièmement, parce que ces mesures pourraient marquer le début de conflits commerciaux de plus grande ampleur, soit du fait de la surenchère des représailles, soit parce que les États-Unis prendraient ensuite d’autres mesures du même type.

Au-delà des aspects quantitatifs, il faut souligner deux incohérences profondes dans ces mesures, au regard des priorités politiques de Donald Trump.

D’une part, ces protections douanières sont en grande partie justifiées par la volonté de réduire le déficit commercial. Or, elles n’auront guère d’impact sur ce dernier, qui est lié à l’épargne nette négative de l’économie américaine, qui sera d’ailleurs considérablement aggravée par la réforme fiscale votée en décembre dernier, puisque celle-ci va creuser les déficits publics.

D’autre part, ces mesures de protection commerciale ont tendance à accélérer l’inflation, précisément au moment où sa remontée-ci inquiète nombre d’observateurs. Si elles contribuaient par là à convaincre la Fed d’accélérer le resserrement de la politique monétaire, elles freineraient la croissance et risqueraient de rendre plus brutal le retournement de la conjoncture.

La version originale de cet article a été publiée sur The Conversation.

|

Retrouvez plus d'information sur le blog du CEPII. © CEPII, Reproduction strictement interdite. Le blog du CEPII, ISSN: 2270-2571 |

|||

|