L’agriculture, un secteur très exposé dans la négociation des relations commerciales post-Brexit

Au-delà des volumes exportés (très élevés pour l’automobile et la chimie), le niveau des barrières commerciales potentielles détermine également l’enjeu sectoriel des négociations du Brexit. A cette aune, les produits agricoles sont parmi les plus exposés.

Par Cecilia Bellora, Charlotte Emlinger, Jean Fouré, Houssein Guimbard

Dans cette négociation, sur le papier, l’UE27 apparaît en position de force. Bien que riche (en termes de PIB par habitant), le Royaume-Uni reste un pays de petite taille par rapport au marché intra-européen : ses 66 millions d’habitants et son PIB de 2 619 milliards de dollars sont à comparer avec les 446 millions d’habitants et les (approximativement) 13 800 milliards de PIB de l’UE27. Avec des flux bilatéraux[1] d’une valeur de 567 milliards (mds) de dollars, le Royaume-Uni est le troisième partenaire commercial de l’UE27, après les États-Unis (587 mds), mais bien loin derrière l’UE elle-même (2 789 mds). 89% de ces échanges concernent des biens industriels et la balance commerciale avec le Royaume-Uni est positive pour l’UE27 (+139 mds), même en considérant séparément biens agricoles (+29 mds) et industriels (+110 mds)[2]. Les exportations apparaissent donc comme l’enjeu principal pour l’UE27, raison pour laquelle ce billet se concentre sur elles.

Les chiffres ci-dessus laissent présager d’un impact global du Brexit relativement modéré pour l’UE27. Néanmoins, les effets sectoriels peuvent se révéler considérables. Pour mettre au jour les principaux enjeux, il convient de considérer deux éléments : le volume du flux commercial et l’importance d’une potentielle remontée des protections. Dans le contexte actuel, le deuxième élément est incertain. À ce stade, le Royaume-Uni affirme ne vouloir rester ni dans le marché unique, ni dans l’union douanière européens — ce qui n’est pas sans poser de questions concernant la cohérence avec les engagements britanniques vis-à-vis de l’Irlande. Cela laisse ouvert un champ de possibilités allant de l’absence d’accord jusqu’à un accord de libre échange, plus ou moins ambitieux. En l’absence d’accord (scénario « Hard Brexit »), les tarifs douaniers affectant le commerce entre le Royaume-Uni et l’Union européenne remonteraient au niveau dit de la « Nation la Plus Favorisée » (NPF), l’UE27 et le Royaume-Uni étant membres de l’Organisation Mondiale du Commerce. En outre, après 2021, les nouvelles règlementations ne seront plus définies conjointement, les mesures non tarifaires (MNT) risquent donc d’avoir un effet plus restrictif sur le commerce. Un scénario « Soft Brexit » pourrait correspondre, quant à lui, à une remontée, éventuellement réduite, des MNT, et un maintien des droits de douane à un niveau nul[3].

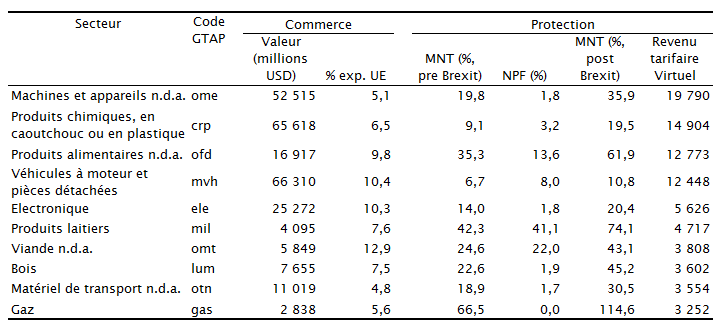

Le tableau présente les 10 secteurs les plus exportés par l’UE27 vers le Royaume-Uni. Ils sont classés par ordre décroissant de leur flux commercial pondéré par la protection douanière totale (droits NPF et équivalent tarifaire des MNT)[4] qu’ils risquent de rencontrer en cas d’absence d’accord (nous appelons cette mesure Revenu tarifaire virtuel dans le tableau). Ce classement rend compte des secteurs qui risquent d’être le plus fortement affectés par la modification des relations commerciales entre les deux pays.

Les chiffres ci-dessus laissent présager d’un impact global du Brexit relativement modéré pour l’UE27. Néanmoins, les effets sectoriels peuvent se révéler considérables. Pour mettre au jour les principaux enjeux, il convient de considérer deux éléments : le volume du flux commercial et l’importance d’une potentielle remontée des protections. Dans le contexte actuel, le deuxième élément est incertain. À ce stade, le Royaume-Uni affirme ne vouloir rester ni dans le marché unique, ni dans l’union douanière européens — ce qui n’est pas sans poser de questions concernant la cohérence avec les engagements britanniques vis-à-vis de l’Irlande. Cela laisse ouvert un champ de possibilités allant de l’absence d’accord jusqu’à un accord de libre échange, plus ou moins ambitieux. En l’absence d’accord (scénario « Hard Brexit »), les tarifs douaniers affectant le commerce entre le Royaume-Uni et l’Union européenne remonteraient au niveau dit de la « Nation la Plus Favorisée » (NPF), l’UE27 et le Royaume-Uni étant membres de l’Organisation Mondiale du Commerce. En outre, après 2021, les nouvelles règlementations ne seront plus définies conjointement, les mesures non tarifaires (MNT) risquent donc d’avoir un effet plus restrictif sur le commerce. Un scénario « Soft Brexit » pourrait correspondre, quant à lui, à une remontée, éventuellement réduite, des MNT, et un maintien des droits de douane à un niveau nul[3].

Le tableau présente les 10 secteurs les plus exportés par l’UE27 vers le Royaume-Uni. Ils sont classés par ordre décroissant de leur flux commercial pondéré par la protection douanière totale (droits NPF et équivalent tarifaire des MNT)[4] qu’ils risquent de rencontrer en cas d’absence d’accord (nous appelons cette mesure Revenu tarifaire virtuel dans le tableau). Ce classement rend compte des secteurs qui risquent d’être le plus fortement affectés par la modification des relations commerciales entre les deux pays.

Le secteur le plus exporté est celui de l’automobile (véhicules et pièces), pour une valeur de plus de 66 milliards de dollars, le Royaume-Uni étant la destination de 10,4 % des exportations européennes de ce secteur en valeur. Il est suivi par le secteur de la chimie, avec 65,6 milliards. Néanmoins, le secteur qui apparaît comme le plus menacé est celui des machineries électriques et autres équipements (médicaux, optiques…) : la valeur des exportations est moins importante, environ 53 milliards de dollars, mais la remontée des barrières au commerce, en particulier les mesures non tarifaires, risque d’être particulièrement forte en cas de hard Brexit. Ces dernières pourraient être presque doublées et leur équivalent tarifaire passer de 20 % à 36 % environ. Pour ces mêmes raisons, plusieurs secteurs agricoles figurent parmi ceux qui risquent d’être le plus fortement impactés. Leurs flux d’exportation sont réduits par rapport à ceux des secteurs industriels cités auparavant, presque 4 fois plus faibles si on considère le secteur des « autres produits alimentaires » et même 16 fois plus faibles dans le cas du secteur des produits laitiers. Toutefois, la remontée des barrières au commerce pourrait être extrêmement importante : le droit de douane passerait de 0 à 13.6 % pour les « autres produits alimentaires » et à 41 % pour les produits laitiers. À cela s’ajouteraient des mesures non tarifaires dont le caractère restrictif pourrait atteindre 62 % et 74 %, respectivement.

C’est pour cette raison que l’une des premières réactions à l’annonce publique de la décision de passer à la deuxième phase de négociation avec le Royaume-Uni est venue de la Copa-Cogeca, organisation qui représente les intérêts agricoles à Bruxelles, qui demande un commerce « sans friction autant que possible ». Le Royaume-Uni est un débouché particulièrement important de l’agriculture des 27 (9 % des exportations lui sont destinées, contre 7 % des exportations industrielles) et le cumul des barrières au commerce (MNT + droit NPF) pourrait s’élever à 64 %, contre 26 % aujourd’hui en moyenne (les secteurs manufacturiers passeraient de 14 % à 29 %).

L’indicateur simple que nous exploitons ici permet d’avoir une première idée de l’impact sur les flux commerciaux. Il n’est par contre pas informatif sur les ajustements qui vont avoir lieu suite à ces impacts, entre secteurs et pays. Un prochain billet éclairera spécifiquement ces questions.

[1] Somme des importations et exportations

[2] Ce billet de blog est tiré d’un rapport réalisé pour le Parlement européen (Rapport d’étude du CEPII N°2017-01), dans lequel figurent les sources de ces chiffres ainsi que davantage de statistiques descriptives. Les chiffres mentionnés ici sont des moyennes sur la période 2013-2015.

[3] L’impact de ces scénarios sur les économies européennes est discuté dans un second billet de blog.

[4] L’équivalent tarifaire d’une mesure non tarifaire est la valeur (en pourcentage) du tarif qui aurait le même impact sur le commerce que la mesure considérée.

|

Retrouvez plus d'information sur le blog du CEPII. © CEPII, Reproduction strictement interdite. Le blog du CEPII, ISSN: 2270-2571 |

|||

|