Chine : éviter le piège de la croissance à tout prix

Le fléchissement de la croissance chinoise en 2012 résulte de facteurs conjoncturels mais aussi de changements structurels dans l'économie. Une croissance plus lente que dans le passé semble désormais inévitable, même si le rattrapage continue.

Par Françoise Lemoine

La Chine a connu, au troisième trimestre de cette année, sa plus faible croissance depuis le début de 2009 (7,4%). Sur neuf mois elle a atteint à peine 7,7%, mais il semble que le ralentissement a atteint son plancher. En effet, rapporté au trimestre précédent, le rythme de croissance du PIB a cessé de fléchir ; la croissance industrielle a marqué aussi un redressement en septembre par rapport à août, et il en est de même de l’investissement et de la consommation. Il est probable que la croissance chinoise se stabilisera autour des 7,5% prévus officiellement pour l’année.

La question est de savoir si le fléchissement de la croissance en 2012 par rapport à 2011 (9,2%) et par rapport aux vingt années précédentes, résulte des seuls facteurs conjoncturels, ou si elle correspond aussi à des tendances plus profondes.

Les facteurs conjoncturels jouent un rôle déterminant dans le fléchissement de cette année. La demande extérieure est faible ce qui pèse sur la production industrielle ; même si la Chine parvient encore à augmenter ses parts de marché, ses exportations ont progressé depuis le début de l’année (9,2%) beaucoup moins vite qu’en 2011 (22,7%). Par ailleurs, les investissements dans le secteur immobilier continuent à ralentir et les autorités paraissent décidées à maintenir la lutte contre la spéculation immobilière, en dépit des pressions des autorités locales pour ranimer l’activité du secteur. Les investissements publics dans les logements sociaux ont pris du retard.

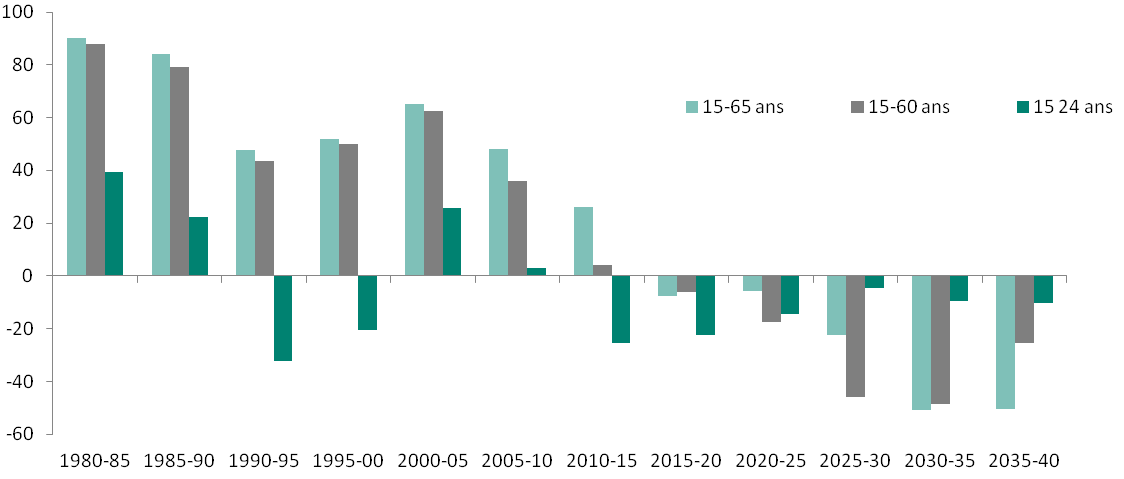

Par delà ces causes immédiates, il y a des changements structurels qui rendent désormais inévitable une croissance plus lente que dans le passé. Au cours des trente dernières années, la population en âge de travailler a augmenté d’au moins 12 millions par an, ce qui imposait des créations d’emplois massives. Ce n’est plus le cas, comme le montre le graphique : le nombre des 15-64 ans est désormais quasiment stable et va diminuer à partir de 2015. Même s’il reste un potentiel de migrations hors de l’agriculture, la situation du marché du travail a changé. Le ralentissement actuel n’a d’ailleurs pas entraîné de montée du chômage et les salaires continuent à progresser.

Que les autorités n’aient pas pris jusqu’ici de véritable mesure de relance peut s’expliquer par les circonstances politiques qui conduisent à différer la décision après le Congrès du Parti début novembre ; jouent aussi les leçons du plan de relance de 2008-2009 qui s’est soldé par un endettement incontrôlé des gouvernements locaux. Il se peut aussi que les autorités n’en soient plus à chercher une croissance forte à tout prix.

La croissance chinoise actuelle se rapproche du rythme anticipé par la plupart des scénarios à long terme qui la situent autour de 7% par an d’ici 2025-2030. Avec une population pratiquement stable (+0,2% an de 2010 à 2025), cela laisse une progression substantielle du revenu par tête. Le rattrapage continue.

Certes, la chute du taux de croissance, surtout si elle est, en réalité, plus forte que dans les chiffres officiels, fait peser des risques sur le système financier interne (gonflement des prêts non performants) et elle a des effets défavorables sur les pays qui dans les années passées ont le plus bénéficié de la forte demande chinoise (les producteurs de matières premières et les pays asiatiques).

Chine: changement dans la population d'âge actif de 1980 à 2040, par périodes de 5 ans (en millions)

Source : ONU.

Références :

Jean Fouré, Agnès Bénassy-Quéré, Lionel Fontagné [2012] “The Great Shift: Macroeconomic projections for the world economy at the 2050 horizon” , CEPII Working Paper, N° 2012-03, February.

Françoise Lemoine, Deniz Ünal [2012] “Scanning the Ups and Downs of China’s Trade Imbalances”, CEPII Working Paper, N°2012-14, June.

La question est de savoir si le fléchissement de la croissance en 2012 par rapport à 2011 (9,2%) et par rapport aux vingt années précédentes, résulte des seuls facteurs conjoncturels, ou si elle correspond aussi à des tendances plus profondes.

Les facteurs conjoncturels jouent un rôle déterminant dans le fléchissement de cette année. La demande extérieure est faible ce qui pèse sur la production industrielle ; même si la Chine parvient encore à augmenter ses parts de marché, ses exportations ont progressé depuis le début de l’année (9,2%) beaucoup moins vite qu’en 2011 (22,7%). Par ailleurs, les investissements dans le secteur immobilier continuent à ralentir et les autorités paraissent décidées à maintenir la lutte contre la spéculation immobilière, en dépit des pressions des autorités locales pour ranimer l’activité du secteur. Les investissements publics dans les logements sociaux ont pris du retard.

Par delà ces causes immédiates, il y a des changements structurels qui rendent désormais inévitable une croissance plus lente que dans le passé. Au cours des trente dernières années, la population en âge de travailler a augmenté d’au moins 12 millions par an, ce qui imposait des créations d’emplois massives. Ce n’est plus le cas, comme le montre le graphique : le nombre des 15-64 ans est désormais quasiment stable et va diminuer à partir de 2015. Même s’il reste un potentiel de migrations hors de l’agriculture, la situation du marché du travail a changé. Le ralentissement actuel n’a d’ailleurs pas entraîné de montée du chômage et les salaires continuent à progresser.

Que les autorités n’aient pas pris jusqu’ici de véritable mesure de relance peut s’expliquer par les circonstances politiques qui conduisent à différer la décision après le Congrès du Parti début novembre ; jouent aussi les leçons du plan de relance de 2008-2009 qui s’est soldé par un endettement incontrôlé des gouvernements locaux. Il se peut aussi que les autorités n’en soient plus à chercher une croissance forte à tout prix.

La croissance chinoise actuelle se rapproche du rythme anticipé par la plupart des scénarios à long terme qui la situent autour de 7% par an d’ici 2025-2030. Avec une population pratiquement stable (+0,2% an de 2010 à 2025), cela laisse une progression substantielle du revenu par tête. Le rattrapage continue.

Certes, la chute du taux de croissance, surtout si elle est, en réalité, plus forte que dans les chiffres officiels, fait peser des risques sur le système financier interne (gonflement des prêts non performants) et elle a des effets défavorables sur les pays qui dans les années passées ont le plus bénéficié de la forte demande chinoise (les producteurs de matières premières et les pays asiatiques).

Chine: changement dans la population d'âge actif de 1980 à 2040, par périodes de 5 ans (en millions)

Source : ONU.

Références :

Jean Fouré, Agnès Bénassy-Quéré, Lionel Fontagné [2012] “The Great Shift: Macroeconomic projections for the world economy at the 2050 horizon” , CEPII Working Paper, N° 2012-03, February.

Françoise Lemoine, Deniz Ünal [2012] “Scanning the Ups and Downs of China’s Trade Imbalances”, CEPII Working Paper, N°2012-14, June.